退職を考えているけれど、「失業保険でいくらもらえるのだろう?」「生活費は大丈夫かな?」と不安に感じていませんか?失業保険の金額は、あなたの給与や退職理由、年齢によって大きく変わるため、事前にしっかりと計算しておくことが大切です。

この記事では、厚生労働省の公式データに基づいて、失業保険の計算方法を分かりやすく解説します。「自分の場合はいくらもらえるのか?」をシミュレーションすることも可能です。2025年の制度改正情報も含めて、あなたの不安を解消できるよう丁寧にお答えしていきますね。

失業保険の計算で「私はいくらもらえるの?」を知りたい方へ

失業保険の受給額を知りたいと思うのは当然のことです。生活の見通しを立てるためにも、まずは基本的な仕組みと計算方法を理解しましょう。失業保険は「基本手当日額×所定給付日数」で総受給額が決まります。

つまり、1日あたりいくらもらえるかと、何日分もらえるかの2つの要素で構成されているのです。計算の基準となるのは、退職前6ヶ月間の賃金の平均額です。厚生労働省の規定により、この平均額から「賃金日額」を算出し、さらに年齢に応じた給付率(45%~80%)を掛けて「基本手当日額」を求めます。

手取り別の失業保険受給額早見表

失業保険 総額シミュレーター

正確な金額・給付日数とは異なる場合があります。

下記の表で給付日数を確認したら、上記のシミュレーターに「年収」「年齢」「給付日数」を入力してください。失業保険の基本手当日額と受給総額が自動でシミュレーションできます。

| 雇用保険の加入期間 | 給付日数 |

|---|---|

| 1年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

会社都合退職・特定理由離職者の場合

| 雇用保険の加入期間 | |||||

|---|---|---|---|---|---|

| 年齢 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

| 29歳以下 | 90日 | 90日 | 120日 | 180日 | ― |

| 30~34歳 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35~44歳 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45~59歳 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60~64歳 | 90日 | 150日 | 180日 | 210日 | 240日 |

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。

自己都合退職・30代・年収300万円

- 年齢:35歳

- 年収:300万円

- 賃金日額:約8,219円

(300万円 ÷ 365日) - 給付率:約66%

- 基本手当日額:約5,424円

(8,219円 × 0.66) - 受給日数:90日

- 総支給額:約488,160円

(5,424円 × 90日)

会社都合退職・50代・年収450万円

- 年齢:52歳

- 年収:450万円

- 賃金日額:約12,329円

(450万円 ÷ 365日) - 給付率:約53%

- 基本手当日額:約6,535円

(12,329円 × 0.53) - 受給日数:180日

- 総支給額:約1,176,300円

(6,535円 × 180日)

手取り金額別の失業保険受給額の目安をご紹介します。ただし、手取り金額ではなく総支給額(税金や社会保険料を引く前の金額)で計算することにご注意ください。

※実際の金額は個別の条件により異なる場合がございます。

自己都合90日で約38万円

自己都合90日で約50万円

自己都合90日で約63万円

失業保険計算の基本となる3つのステップ

失業保険の計算は、次の3つのステップで進めます。この順番を覚えておくと、ハローワークでの手続きもスムーズに理解できますよ。

退職前6ヶ月間の総支給額を180日で割ります

賃金日額に給付率(45%~80%)を掛けます

基本手当日額に所定給付日数を掛けます

ステップ1:賃金日額の計算

退職前6ヶ月間の総支給額を180日で割ります。例えば、月給25万円だった場合、25万円×6ヶ月÷180日=約8,333円が賃金日額です。賞与は除きますが、残業代や各種手当は含まれます。

ステップ2:基本手当日額の計算

賃金日額に給付率を掛けて基本手当日額を求めます。給付率は年齢と賃金によって45%~80%で変動し、一般的には50%~80%の範囲になることが多いです。先ほどの例では、8,333円×約66%=約5,500円となります。

ステップ3:総受給額の計算

基本手当日額に所定給付日数を掛けた金額が、あなたが受け取れる失業保険の総額です。給付日数は退職理由と被保険者期間によって90日~330日の範囲で決まります。

※実際の金額は個別の条件により異なる場合がございます。

退職理由で変わる給付日数と受給開始時期

退職理由によって、失業保険の給付条件は大きく変わります。この違いを理解しておくことで、退職のタイミングや方法を適切に判断できるようになります。

- 自己都合退職 2025年4月から給付制限が2ヶ月→1ヶ月に短縮(初回のみ)。給付日数は90日~150日

- 会社都合退職 待機期間7日後すぐに受給開始。給付日数は90日~330日と手厚い保護

- 特定理由離職者 病気や介護などの正当な理由がある場合、会社都合退職と同様の扱い

詳しくはハローワークにご相談ください

参考:NHK「自己都合退職 失業給付受け取れない期間 2か月→1か月に短縮」

自己都合退職の場合:2025年4月からの制度改正により、給付制限期間が2ヶ月から1ヶ月に短縮されました。なお、過去5年以内に複数回自己都合退職をしている場合や重責解雇の場合は、給付制限期間が3ヶ月となります。給付日数は被保険者期間に応じて90日~150日です。「すぐには受給できないけれど、もらえる」ということを覚えておいてくださいね。

会社都合退職の場合:待機期間7日後すぐに受給開始となり、給付日数も90日~330日と長めに設定されています。リストラや倒産、雇い止めなどが該当し、「特定受給資格者」として優遇措置を受けられます。

特定理由離職者の場合:契約期間満了や正当な理由のある自己都合退職は、会社都合退職と同様の扱いを受けます。病気や介護、配偶者の転勤などが理由の場合は、診断書などの証明書類があれば適用される可能性があります。

失業保険計算の具体的な方法とハローワークでの手続き

実際の計算方法を具体例とともに詳しく見ていきましょう。ハローワークでの手続きの流れも併せて理解することで、スムーズに受給開始できます。

※当サービスはハローワークでの手続きをサポートするものであり、ハローワークとは無関係の民間サービスです

賃金日額から基本手当日額を計算する方法

賃金日額の計算では、退職前6ヶ月間の総支給額を使用します。総支給額とは、税金や社会保険料を引く前の金額のことで、基本給に加えて残業代、通勤手当、住宅手当なども含まれます。具体例として、月給25万円(残業代等込み)で6ヶ月働いた場合を計算してみましょう。総支給額150万円÷180日=賃金日額8,333円となります。

この賃金日額に基づいて、年齢別の給付率表から基本手当日額を求めます。30歳未満の場合、賃金日額8,333円なら給付率は約66%で、基本手当日額は約5,500円です。45歳以上60歳未満なら給付率は約57%で、基本手当日額は約4,750円となります。年齢が高くなると給付率は下がりますが、上限額が高く設定されているのが特徴です。

厚生労働省が定める基本手当日額には上限と下限があり、2025年8月1日から、29歳以下は上限7,255円、60歳~64歳は上限7,623円となっています。高給取りの方でも、これらの上限額を超えることはありません。

自己都合退職と会社都合退職の計算の違い

退職理由による計算の違いは、主に給付日数の部分に現れます。基本手当日額の計算方法は同じですが、何日分受け取れるかが大きく異なるのです。

例えば、35歳で被保険者期間5年、基本手当日額5,500円の場合を比較すると、自己都合退職なら90日×5,500円=49万5,000円、会社都合退職なら150日×5,500円=82万5,000円と、33万円もの差が生まれます。

ハローワークで失業保険の手続きをする流れ

ハローワークでの手続きは、必要書類を準備して求職申込みをすることから始まります。手続きの流れを事前に把握しておくことで、スムーズに受給開始できますよ。

離職票、雇用保険被保険者証、本人確認書類など

ハローワークで手続きを行います

7日間の待機後、自己都合なら2ヶ月の給付制限

4週間ごとに認定日にハローワークへ通所

認定後、指定口座に振込まれます

■必要書類の準備雇用保険被保険者証、離職票1・2、本人確認書類(運転免許証等)、写真2枚、印鑑、本人名義の預金通帳またはキャッシュカードを用意します。離職票は退職後10日以内に会社から交付されるはずですが、遅れる場合はハローワークに相談しましょう。

■受給資格の決定から受給開始まで求職申込み後、受給資格の決定を受けて7日間の待機期間に入ります。自己都合退職の場合は、さらに2ヶ月間(2025年改正後、初回のみ)の給付制限があります。その後、4週間ごとに認定日にハローワークに通い、求職活動の実績を報告して給付を受けます。

認定日には求職活動実績が必要で、求人への応募、企業説明会への参加、職業相談などが該当します。認定期間(原則4週間)に2回以上の活動実績が必要ですが、ハローワークでの職業相談も実績として認められるので、「活動実績が作れない」と心配する必要はありません。

手取り20万円で失業保険はいくらもらえる?具体例で計算

多くの方が気になる「手取り20万円の場合の失業保険」について、具体的な計算例をご紹介します。手取り20万円の場合、総支給額は約25万円程度になることが多いので、この金額で計算してみましょう。

※実際の金額は個別の条件により異なる場合がございます。

手取り20万円(自己都合退職)の場合のシミュレーション

手取り20万円(総支給額25万円)で自己都合退職した場合の詳細計算をご紹介します。まず、退職前6ヶ月間の総支給額が150万円(25万円×6ヶ月)だったとします。

この金額を2ヶ月の給付制限後、約3ヶ月間にわたって受け取ることになります。月割りにすると約16万5,000円となるため、手取り20万円だった頃と比べると生活は厳しくなりますが、就職活動に専念するための期間として活用できます。

給付制限期間中の生活費については、退職前にある程度の貯蓄を準備しておくか、アルバイトで補うことも可能です。ただし、アルバイトをする場合は週20時間未満に抑える必要があり、収入によっては基本手当が減額される可能性があります。

手取り15万円と手取り30万円の比較計算

給与水準による失業保険の違いを理解するため、手取り15万円と30万円の場合を比較してみましょう。この比較により、あなたの給与水準での受給見込み額がより明確になります。

- 手取り15万円(総支給額19万円) 基本手当日額約4,750円×90日=総額約43万円(月約14万円)

- 手取り30万円(総支給額38万円) 基本手当日額約7,000円×90日=総額約63万円(月約21万円)

- 給付率の特徴 給与が低い方ほど給付率が高くなる設計。どの水準でも生活の最低限は保障されます

実際の金額はハローワークでご確認ください

パートで失業保険計算をする時の注意点

パートタイム労働者の方も、雇用保険の被保険者であれば失業保険を受給できます。計算方法は正社員と同じですが、いくつか注意すべきポイントがあります。まず、雇用保険の加入条件を満たしているかの確認が重要です。週20時間以上の勤務で、31日以上の雇用見込みがある場合に被保険者となります。

また、パートの場合は月給が変動することが多いため、退職前6ヶ月間の平均額での計算となります。例えば、時給1,000円で週25時間働いていた場合、月収は約10万円となります。6ヶ月の総支給額60万円÷180日=賃金日額3,333円、基本手当日額は約2,500円程度になります。

少額に感じるかもしれませんが、パートから正社員への転職活動期間のサポートとして活用できます。パートの方は「失業認定」の際の求職活動実績についても、正社員と同様の条件が適用されます。ハローワークでの職業相談や求人応募など、月2回以上の活動実績が必要になることを覚えておいてください。

失業保険の期間と65歳以上の特別制度について

失業保険の給付期間は退職理由や年齢によって大きく異なります。

また、65歳以上の方には特別な制度が用意されており、通常の失業保険とは異なる仕組みになっています。

年齢と被保険者期間で決まる給付日数の詳細

失業保険の給付日数は、あなたの年齢と雇用保険の被保険者期間の組み合わせで決まります。厚生労働省が定める詳細な給付日数表に基づいて、正確な日数を確認してみましょう。

■一般受給資格者(自己都合退職)の給付日数全年齢共通で、被保険者期間10年未満は90日、10年以上20年未満は120日、20年以上は150日となります。年齢による違いはありません。

■特定受給資格者(会社都合退職)の給付日数年齢と被保険者期間の細かい組み合わせにより、90日から最大330日まで設定されています。特に45歳以上の方で被保険者期間が長い場合は、手厚い保護を受けられます。45歳以上60歳未満で被保険者期間20年以上の場合は330日、同条件で65歳未満なら240日の給付を受けられます。これは約11ヶ月分の給付に相当し、転職活動に十分な期間を確保できます。

65歳以上の高年齢求職者給付金の計算方法

65歳以上で離職した方は、通常の失業保険ではなく「高年齢求職者給付金」の対象となります。この制度は一括支給方式で、被保険者期間に応じて30日分または50日分の給付金を受け取れます。

基本手当日額の計算方法は通常の失業保険と同じで、賃金日額に年齢別の給付率を適用します。65歳以上の給付率は45%~80%の範囲で、基本手当日額の上限は4,310円(2025年8月現在)です。

例えば、月給20万円で被保険者期間10年の65歳の方の場合、基本手当日額約4,000円×50日分=20万円を一括で受け取れます。再就職後も雇用保険に加入すれば、再度受給権を得ることも可能です。参考:厚生労働省「離職されたみなさまへ 」

※実際の金額は個別の条件により異なる場合がございます。

2025年4月に退職する場合の制度改正の影響

2025年4月から、雇用保険制度にいくつかの改正が実施されました。特に自己都合退職者の給付制限期間の短縮は、多くの方に影響する重要な変更です。

- 給付制限期間の短縮 自己都合退職の給付制限が3ヶ月→2ヶ月に短縮(初回のみ)

- 適用条件 過去5年間に給付制限のある離職をしている場合は従来通り3ヶ月の制限

- 手続きのデジタル化 一部手続きがオンライン対応。ただし初回認定は対面必須

詳細はハローワークでご確認ください

この改正により、2025年4月以降に初めて自己都合退職する方は、1ヶ月早く失業保険の受給を開始できるようになりました。例えば、4月末に退職した場合、7月上旬から受給開始となります。

また、デジタル化推進の一環として、一部の手続きがオンラインでも可能になりました。ただし、初回の認定や求職申込みはハローワークでの対面手続きが必要なため、完全オンライン化ではない点にご注意ください。

よくある質問|失業保険計算で知っておきたいポイント

失業保険の計算や手続きについて、多くの方から寄せられる質問にお答えします。これらの疑問を解消することで、安心して手続きを進められるはずです。

給料が15万で失業保険はいくらもらえる?

月給15万円(総支給額)の場合の失業保険受給額を具体的に計算してみましょう。この給与水準の方は、比較的高い給付率が適用されるため、元の給与に対する保障割合は良くなります。

月割りにすると約11万2,500円となります。元の給与の約75%に相当する金額で、低所得者への配慮が制度設計に反映されていることがわかります。会社都合退職なら120日給付で総額約45万円となり、より手厚い保障を受けられます。

パートでも失業保険をもらえるの?

パートタイム労働者の方でも、雇用保険の加入条件を満たしていれば失業保険を受給できます。「パートだから対象外」ということはありませんので、安心してください。

これらの条件を満たしていれば、雇用保険料を支払っているはずです。給与明細で「雇用保険料」の控除を確認してみてください。時給制の場合、月によって収入が変動することがありますが、退職前6ヶ月間の平均額で計算されるため問題ありません。

パートから正社員を目指す転職活動でも、職業訓練を受講すれば訓練延長給付の対象となる可能性があります。スキルアップしながら給付期間を延ばせるため、積極的に活用を検討してみてください。

手取りと総支給額、どちらで計算するの?

失業保険の計算は必ず「総支給額」で行います。手取り額(可処分所得)ではありませんので、計算の際は注意が必要です。総支給額とは、税金(所得税・住民税)や社会保険料(健康保険・厚生年金・雇用保険)を引く前の金額です。

基本給に加えて、残業手当、通勤手当、住宅手当、家族手当なども含まれます。ただし、賞与は除外されます。

扶養家族の有無や各種控除によって差が出るため、正確には給与明細での確認が必要です。離職票には正確な総支給額が記載されているので、ハローワークでの手続き時に詳細を確認できます。

計算結果と実際の支給額に差が出る理由は?

「計算通りの金額がもらえない」という相談をいただくことがあります。これにはいくつかの理由があり、事前に理解しておくことで混乱を避けられます。

- 基本手当日額の上限・下限 年齢別に設定された上限・下限額が適用される場合があります

- アルバイト収入による減額 副業収入があると基本手当が減額される仕組みです

- 認定期間中の未活動日 求職活動をしなかった日や病気で働けなかった日は差し引かれます

- 税金の取り扱い 基本手当は非課税ですが、アルバイト収入には税金がかかる場合があります

詳しくはハローワークでご相談ください

さらに、認定対象期間中に就職活動をしなかった日や、病気で働けなかった日がある場合は、その日数分が差し引かれます。「28日分の認定期間だが、実際は26日分の支給」といったケースが該当します。

税金についても注意が必要で、基本手当は非課税ですが、アルバイト収入や退職金には税金がかかる場合があります。総合的な収入管理をすることで、想定外の税負担を避けられます。

うつ病など病気が原因の退職は計算が変わる?

うつ病などの精神的な病気や身体的な疾患が原因で退職した場合、失業保険の扱いが通常の自己都合退職と異なることがあります。適切な証明書類があれば、より有利な条件で受給できる可能性があります。

特定理由離職者としての扱い

医師の診断書や意見書があり、病気が原因で働き続けることが困難だった場合は「特定理由離職者」として認定される可能性があります。この場合、会社都合退職と同様の給付条件が適用され、給付制限期間なしで受給開始できます。ただし、病気の状態によっては「就労可能な状態」であることの証明も必要になります。

主治医から「軽作業なら可能」「通常勤務可能」といった就労許可の診断書を取得し、ハローワークで受給資格の確認を受けてください。病気が理由の場合、給付期間中も定期的な求職活動が困難なケースがあります。その際は「疾病等による求職活動困難」として、一定期間の活動実績免除を受けることも可能です。一人で悩まず、ハローワークの担当者に相談することをおすすめします。

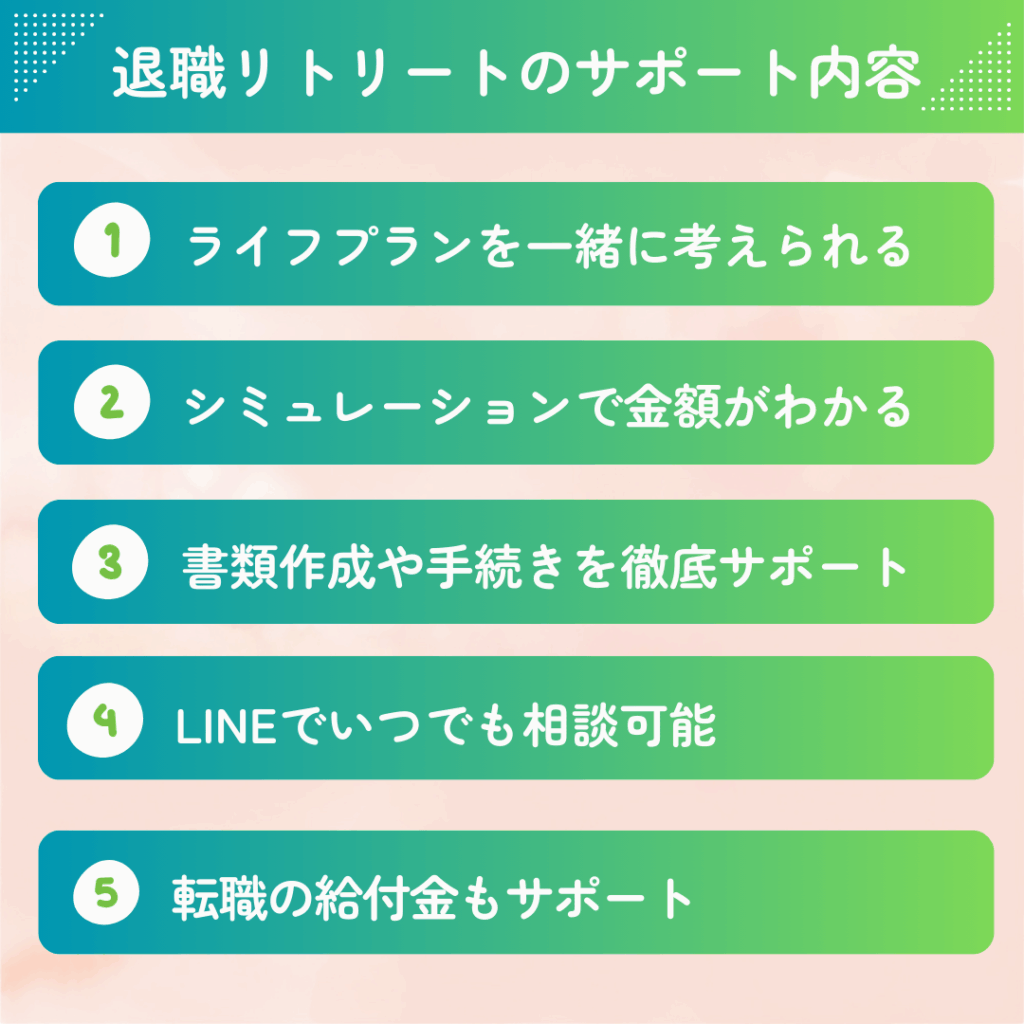

退職給付金サポートの退職リトリート|失業保険の不安を専門家と一緒に解決

失業保険の計算方法や手続きについて詳しく解説してきましたが、「自分の場合はどうなるのか」「手続きで失敗しないか不安」と感じている方も多いのではないでしょうか?

退職リトリートでは、保険や退職制度に詳しい社労士や、経験豊富なスタッフが在籍しており、失業保険を含む各種給付金の受給サポートを行っています。複雑な計算や手続きで迷うことなく、確実に給付金を受け取るためのお手伝いをさせていただきます。

失業保険 総額シミュレーター

正確な金額・給付日数とは異なる場合があります。

下記の表で給付日数を確認したら、上記のシミュレーターに「年収」「年齢」「給付日数」を入力してください。失業保険の基本手当日額と受給総額が自動でシミュレーションできます。

| 雇用保険の加入期間 | 給付日数 |

|---|---|

| 1年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

会社都合退職・特定理由離職者の場合

| 雇用保険の加入期間 | |||||

|---|---|---|---|---|---|

| 年齢 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

| 29歳以下 | 90日 | 90日 | 120日 | 180日 | ― |

| 30~34歳 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35~44歳 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45~59歳 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60~64歳 | 90日 | 150日 | 180日 | 210日 | 240日 |

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。