退職を控えている方にとって、退職日をいつにするかは手取り額に大きく影響する重要な決断です。特に「月末退職と月末一日前退職で社会保険料が数万円も変わる」という話を聞いて、不安に感じている方も多いのではないでしょうか。

この記事では、社会保険料の仕組みを分かりやすく解説しながら、あなたの状況に合った最適な退職日の選び方をご紹介します。月末退職のデメリットだけでなく、逆に月末一日前退職が損になるケースについても詳しくお伝えしますので、退職日を決める際の参考にしてください。

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。

月末退職は本当に損?社会保険料の仕組みを分かりやすく解説

退職日を月末にすると社会保険料が余分にかかると聞いたことがある方も多いでしょう。

この仕組みを理解するには、まず社会保険料がどのように計算されるかを知っておく必要があります。

社会保険料は「月末に在籍しているか」で決まる

社会保険料の計算において最も重要なのは、「月末時点で会社に在籍しているかどうか」という点です。なぜなら、健康保険や厚生年金の保険料は、月末時点で被保険者資格があるかどうかで1か月分の保険料負担が決まる仕組みになっているからです。

例えば、12月31日に退職した場合、12月末時点では会社に在籍していることになります。一方で、12月30日に退職した場合は、12月末時点では既に退職しているため、12月分の社会保険料は発生しません。このように、たった1日の違いが保険料負担の有無を大きく左右するのです。

退職日の翌日が「資格喪失日」になる理由

社会保険の制度では、退職日の翌日が「資格喪失日」として扱われます。この仕組みを理解しておくと、退職日と保険料の関係がより明確になります。

厚生労働省の定める健康保険法・厚生年金保険法では、被保険者資格を喪失する日は「退職日の翌日」と規定されています。そのため、12月31日に退職した場合、資格喪失日は翌年1月1日となり、12月末時点では被保険者資格が継続していることになります。

この資格喪失日の考え方は、退職後の健康保険や年金の手続きにも影響します。例えば、転職先への入社日が翌月1日の場合、月末退職であれば社会保険の空白期間が生じないため、安心して手続きを進めることができます。

給与から2か月分の保険料が引かれるケースとは?

月末退職で特に注意が必要なのは、最終月の給与から2か月分の社会保険料が控除される可能性があるという点です。

一般的に、社会保険料は「前月分を当月の給与から控除する」という仕組みになっています。そのため、12月末に退職した場合、12月の給与からは11月分と12月分の2か月分の保険料が差し引かれることになります。このように、最終月の手取り額が想定より少なくなることがあるため、退職前に資金計画を立てておくことが大切です。

ただし、会社によっては給与の支払い時期や保険料の控除方法が異なる場合もあります。そのため、退職を決める前に、人事部や総務部に確認しておくと安心です。

月末退職のデメリット|手取りが減る3つの理由

月末退職を選択すると、手取り額が減少する可能性があります。

ここでは、具体的にどのような理由で手取りが減るのかを見ていきましょう。

社会保険料の二重控除で手取り額が一時的に減少

月末退職の最も大きなデメリットは、最終月の給与から2か月分の社会保険料が控除されることです。これにより、手取り額が大幅に減少する可能性があります。

標準報酬月額が30万円の場合、健康保険料と厚生年金保険料を合わせて1か月あたり約4万円程度の負担となります。最終月に2か月分が控除されると、約8万円が給与から差し引かれることになるため、通常の月よりも手取りが4万円程度少なくなる計算です。

この二重控除は、退職後の生活資金に影響を与える可能性があります。特に、転職先が決まっていない場合や、転職までに期間を空ける予定の方は、退職前に十分な貯蓄を確保しておくことをおすすめします。

転職先の入社日との調整が難しくなる場合がある

月末退職を選択する際のもう一つの注意点は、転職先の入社日との調整です。多くの企業では、入社日を月初に設定することが一般的です。

そのため、月末に退職して翌月1日に入社する場合は、社会保険の空白期間が生じないためスムーズに手続きが進みます。しかし、転職先の入社日が月の途中になる場合、月末退職を選択すると、退職月の社会保険料を負担した上で、転職先でも日割りではなく1か月分の保険料が発生する可能性があります。

このように、転職先の入社日によっては、月末退職が必ずしも最適な選択とは限りません。転職先の人事担当者と相談しながら、最適な退職日と入社日の組み合わせを検討することが大切です。

国民健康保険への切り替えで保険料負担が発生

転職先が決まっていない場合や、転職までに期間を空ける場合、月末退職を選択すると翌月から国民健康保険に加入する必要があります。

国民健康保険の保険料は、前年の所得に基づいて計算されるため、在職中の収入が高かった方は、前年の所得によっては、在職中よりも保険料が高くなる場合があります。自治体によって保険料の計算方法や金額が異なるため、退職前にお住まいの市区町村の窓口で試算してもらうことをおすすめします。

一方で、月末一日前に退職した場合は、退職月の社会保険料負担がなくなる代わりに、退職月から国民健康保険に加入する必要があります。どちらの選択が負担を抑えられるかは、個人の状況によって異なるため、慎重に比較検討してください。

月末一日前退職なら社会保険料はかからない?具体的な金額で比較

月末一日前に退職すれば社会保険料がかからないという話を聞いて、実際にどれくらい得になるのか気になっている方も多いでしょう。

ここでは、具体的な金額をもとに比較してみます。

標準報酬月額30万円の場合のシミュレーション例

標準報酬月額が30万円の方を例に、月末退職と月末一日前退職の違いを見てみましょう。

令和7年度の健康保険料率(東京都・協会けんぽの場合)と厚生年金保険料率に基づく試算例として、標準報酬月額30万円の場合、健康保険料は月額約14,865円(本人負担分、東京都の場合)、厚生年金保険料は月額約27,450円(本人負担分)となります。合計すると、1か月あたり約42,300円の社会保険料負担となります。

月末に退職した場合、この約42,300円を負担することになりますが、月末一日前に退職した場合は、この負担がなくなります。つまり、標準報酬月額30万円の例では、たった1日の違いで約4万円の差が生じるケースがあります。

ただし、この金額はあくまで一般的な例であり、実際の保険料は標準報酬月額や加入している健康保険組合によって異なります。また、月末一日前退職を選択した場合は、退職月から国民健康保険に加入する必要があるため、その保険料負担も考慮する必要があります。

12月31日退職と12月30日退職の手取り差額

具体的な例として、12月31日退職と12月30日退職の場合を比較してみましょう。

12月31日に退職した場合、12月分の社会保険料約42,300円を負担することになります。さらに、多くの企業では前月分の保険料を当月の給与から控除するため、12月の給与からは11月分と12月分の2か月分、合計約84,600円が差し引かれる可能性があります。

一方、12月30日に退職した場合、12月末時点では被保険者資格を喪失しているため、12月分の社会保険料負担はありません。12月の給与からは11月分の約42,300円のみが控除されることになります。このように、手取り額で約4万円の差が生じる可能性があります。

ただし、12月30日退職の場合は、12月から国民健康保険と国民年金に加入する必要があります。国民健康保険料は自治体によって異なりますが、前年の所得が高い場合は、会社の健康保険料よりも高額になることもあるため注意が必要です。

年収別の社会保険料負担額の目安

社会保険料の負担額は、標準報酬月額によって大きく変わります。ここでは、年収別の社会保険料負担額の目安をご紹介します。

- 年収360万円(標準報酬月額30万円)の場合、1か月あたりの社会保険料負担は約42,300円

- 年収480万円(標準報酬月額40万円)の場合、健康保険料(東京都9.91%)約19,820円+厚生年金保険料約36,600円=約56,420円(本人負担分)

- 年収600万円(標準報酬月額50万円)の場合は約70,500円

このように、年収が高くなるほど社会保険料の負担も大きくなるため、月末一日前退職による節約効果も高くなります。ただし、将来の年金受給額にも影響するため、単純に保険料負担だけで判断するのではなく、総合的に検討することが大切です。

また、これらの金額はあくまで目安であり、実際の保険料は加入している健康保険組合や年度によって変動します。正確な金額を知りたい方は、会社の給与明細や人事部に確認してみてください。

月末一日前退職が逆に損になる4つのケース

月末一日前退職は社会保険料の負担を抑えられる一方で、状況によっては逆に損をする可能性もあります。

ここでは、注意が必要な4つのケースをご紹介します。

賞与の支給条件が「月末在籍」の場合は要注意

多くの企業では、賞与の支給条件として「支給日に在籍していること」を定めています。さらに、「支給月の月末に在籍していること」を条件としている企業も少なくありません。

例えば、12月に冬季賞与が支給される企業で、12月30日に退職した場合、12月末時点では退職しているため、賞与の支給対象外となる可能性があります。賞与の金額が数十万円から百万円を超えることもあるため、社会保険料の数万円を節約するために賞与を失うのは大きな損失です。

退職を検討する際は、就業規則や賃金規程で賞与の支給条件を事前に確認することをおすすめします。特に賞与支給月に退職を予定している場合は、月末まで在籍した方が総合的にメリットが大きいケースが多いでしょう。

退職金の計算で勤続年数が短くなる可能性

退職金の計算方法は企業によって異なりますが、勤続年数を基準としている場合、月末一日前退職によって勤続年数が1か月短くなる可能性があります。

例えば、2020年4月1日に入社して2025年12月30日に退職した場合、勤続年数は5年8か月となります。しかし、2025年12月31日まで勤務すれば、勤続年数は5年9か月となり、退職金の計算上有利になる可能性があります。

特に、勤続年数が10年、15年、20年といった節目に近い場合、1か月の違いが退職金の支給額に大きく影響することがあります。退職前に、人事部に退職金の計算方法を確認し、月末まで勤務した方が有利かどうかを検討してみてください。

有給休暇の消化期間が不足するケース

退職時には、残っている有給休暇を消化してから退職したいと考える方が多いでしょう。しかし、月末一日前退職を選択すると、有給休暇の消化期間が十分に確保できない可能性があります。

例えば、20日間の有給休暇が残っている状態で、12月30日を退職日としたい場合、有給休暇の消化を考慮すると、実質的な最終出勤日は12月上旬となります。一方で、12月31日を退職日にすれば、1日分余裕ができるため、より多くの有給休暇を消化できる可能性があります。

有給休暇は労働者の権利ですので、できる限り消化してから退職することをおすすめします。退職日を決める際は、有給休暇の残日数と消化期間を考慮した上で、最適な日程を選択してください。

転職先への入社が翌月1日に決まっている場合

転職先への入社日が既に翌月1日に決まっている場合、月末一日前退職を選択すると、社会保険の空白期間が生じる可能性があります。

例えば、12月30日に退職して翌年1月1日に入社する場合、12月31日の1日間だけ社会保険の空白期間が生じます。この1日のために国民健康保険と国民年金に加入する必要があり、手続きの手間と保険料負担が発生します。

一方で、12月31日まで勤務すれば、翌日1月1日に転職先の社会保険に加入できるため、空白期間が生じません。このように、転職先の入社日が決まっている場合は、月末退職の方が手続きがスムーズで、総合的にメリットが大きいケースが多いでしょう。

退職後の健康保険はどう選ぶ?3つの選択肢を比較

退職後は、会社の健康保険から抜けることになるため、新たな健康保険への加入が必要です。

ここでは、退職後に選択できる3つの健康保険についてご紹介します。

任意継続|会社の健康保険を最長2年間継続できる

任意継続は、退職前に加入していた会社の健康保険を、退職後も最長2年間継続できる制度です。手続きの期限は退職日の翌日から20日以内となっているため、早めに検討する必要があります。

任意継続のメリットは、退職前と同じ保険証を使い続けられるため、かかりつけの医療機関での手続きが不要な点です。また、扶養家族がいる場合は、引き続き扶養に入れることができるため、家族全体の保険料負担を抑えられる可能性があります。

ただし、任意継続では会社負担分がなくなるため、保険料は在職中の約2倍になります。また、保険料の納付が1日でも遅れると資格を喪失してしまうため、確実に納付できるよう注意が必要です。国民健康保険料と比較して、どちらが負担を抑えられるかを検討してから選択してください。

国民健康保険|前年の所得に応じて保険料が決まる

国民健康保険は、自営業の方や無職の方が加入する公的医療保険です。退職後、任意継続を選択しない場合や家族の扶養に入れない場合は、国民健康保険に加入することになります。

国民健康保険の保険料は、前年の所得に基づいて計算されます。そのため、退職直後は在職中の収入が基準となり、想定以上に高額な保険料になる可能性があります。保険料の金額は市区町村によって異なるため、退職前にお住まいの自治体の窓口やホームページで試算してもらうことをおすすめします。

また、国民健康保険には扶養という概念がないため、家族それぞれが加入して保険料を支払う必要があります。扶養家族が多い場合は、任意継続の方が保険料負担を抑えられる可能性が高いでしょう。

家族の扶養|条件を満たせば保険料負担なし

配偶者や親が会社員や公務員の場合、その扶養に入ることで健康保険料の負担をなくすことができます。扶養に入るための条件は、年収が130万円未満(60歳以上または障害者の場合は180万円未満)であることが一般的です。

扶養に入るメリットは、保険料を負担することなく医療保険に加入できる点です。また、扶養者の保険料が増えることもないため、家計全体の負担を大幅に軽減できます。

ただし、失業保険を受給する場合、受給額によっては扶養の要件を満たさなくなる可能性があります。失業保険の日額が3,612円以上の場合、年収換算で130万円を超えるため、扶養から外れる必要があるケースが多いでしょう。扶養に入れるかどうかは、扶養者が加入している健康保険組合に事前に確認することをおすすめします。

厚生年金への影響は?将来の年金額にどう関わるか

退職日の選択は、健康保険料だけでなく厚生年金にも影響します。

ここでは、退職日が将来の年金額にどのような影響を与えるかを見ていきましょう。

加入期間1か月の違いが将来の受給額に与える影響

厚生年金の受給額は、加入期間と納付した保険料の総額によって決まります。月末一日前退職を選択すると、厚生年金の加入期間が1か月短くなるため、将来の年金受給額にも影響します。

一般的に、厚生年金の加入期間が1か月短くなると、将来の年金受給額は年間で数百円から数千円程度減少すると言われています。具体的な金額は、標準報酬月額や加入期間によって異なりますが、長期的に見ると数万円から数十万円の差になる可能性もあります。

ただし、月末一日前退職によって節約できる社会保険料は数万円であるのに対し、将来の年金受給額の減少は長期にわたって影響します。目先の保険料負担を抑えることと、将来の年金受給額を確保することのバランスを考えて、慎重に判断することが大切です。

障害年金や遺族年金の受給資格への影響

厚生年金の加入期間は、老齢年金だけでなく、障害年金や遺族年金の受給資格にも影響します。これらの年金を受給するためには、一定の保険料納付要件を満たす必要があります。

障害年金の場合、初診日の前日までに国民年金の加入期間の3分の2以上の期間について保険料を納付していることが原則的な要件となります。また、初診日の属する月の前々月までの1年間に保険料の未納がないことという特例もあります。

月末一日前退職によって厚生年金の加入期間が1か月短くなることで、これらの要件を満たせなくなる可能性は低いですが、加入期間が短い方や転職までに期間を空ける予定の方は、念のため注意が必要です。

国民年金への切り替え手続きと保険料

退職後、すぐに転職しない場合は、厚生年金から国民年金への切り替え手続きが必要です。この手続きは、退職日の翌日から14日以内に、お住まいの市区町村の窓口で行う必要があります。

令和7年度の国民年金保険料は月額17,510円です。厚生年金に比べて保険料負担は軽くなりますが、厚生年金のような会社負担がないため、全額を自己負担する必要があります。

また、収入が少ない場合や失業中の場合は、国民年金保険料の免除や猶予の制度を利用できる可能性があります。免除や猶予を受けた期間も、将来の年金受給資格期間には算入されますが、受給額は減額されます。退職後の生活状況に応じて、適切な制度を活用してください。

退職日はいつが得?状況別のおすすめ退職日

ここまで、月末退職と月末一日前退職のメリット・デメリットを見てきました。

それでは、実際にどのような状況でどちらを選ぶべきなのでしょうか。状況別におすすめの退職日をご紹介します。

家族の扶養に入る予定なら月末一日前退職がおすすめ

配偶者や親の扶養に入る予定の方は、月末一日前退職を選択することで、社会保険料の負担を抑えられる可能性があります。

なぜなら、月末退職を選択すると、退職月の社会保険料を負担する必要があるのに対し、月末一日前退職であれば、その月の社会保険料負担がなくなるからです。そして、退職日の翌日から扶養に入ることができれば、国民健康保険や国民年金への加入期間を最小限に抑えられます。

ただし、扶養に入るためには、年収や失業保険の受給状況などの条件を満たす必要があります。退職前に、扶養者が加入している健康保険組合に条件を確認し、スムーズに扶養に入れるよう準備しておくことをおすすめします。

翌月1日に転職先へ入社するなら月末退職が安心

転職先への入社日が翌月1日に決まっている場合は、月末退職を選択することで、社会保険の空白期間をなくすことができます。

月末まで在籍すれば、退職日の翌日である翌月1日に転職先の社会保険に加入できるため、国民健康保険や国民年金への切り替え手続きが不要になります。また、社会保険の空白期間が生じないため、万が一の病気や怪我の際にも安心です。

さらに、月末退職であれば、退職月の厚生年金加入期間も確保できるため、将来の年金受給額への影響も最小限に抑えられます。転職先の入社日が既に決まっている方は、月末退職を選択することをおすすめします。

転職活動中で期間を空けるなら月末一日前を検討

転職先が決まっておらず、退職後にゆっくり転職活動をしたい方や、しばらく休養を取りたい方は、月末一日前退職を検討してみてください。

月末一日前退職であれば、退職月の社会保険料負担がなくなるため、手取り額を多く確保できます。退職後の生活資金に余裕を持たせたい方にとっては、この選択肢が有利になる可能性があります。

ただし、国民健康保険と国民年金への加入手続きが必要になる点や、前年の所得によっては国民健康保険料が高額になる可能性がある点には注意が必要です。また、賞与や退職金の支給条件、有給休暇の消化状況なども総合的に考慮した上で、最適な退職日を選択してください。

よくある質問|月末退職と退職日の選び方について

退職日の選び方について、多くの方から寄せられる質問にお答えします。

月末退職と月中退職どっちがいいですか?

月末退職と月中退職のどちらが良いかは、あなたの状況によって異なります。

転職先への入社日が翌月1日に決まっている場合や、賞与の支給条件が月末在籍となっている場合は、月末退職の方がメリットが大きいでしょう。一方で、家族の扶養に入る予定がある場合や、転職までに期間を空けて社会保険料の負担を抑えたい場合は、月末一日前退職が有利になる可能性があります。

ただし、月中退職を選択する場合は、給与の締め日と支払日の関係で給与が減額される可能性があるため、事前に会社の給与規程を確認してください。また、社会保険料だけでなく、賞与、退職金、有給休暇の消化状況なども総合的に考慮することが大切です。

退職日としてもっとも損をしない日はいつですか?

もっとも損をしない退職日は、一概には言えませんが、多くの場合「転職先への入社日の前日」が理想的です。

例えば、転職先への入社が4月1日の場合、3月31日を退職日とすることで、社会保険の空白期間が生じず、手続きもスムーズに進みます。また、3月末までの厚生年金加入期間も確保できるため、将来の年金受給額への影響も最小限に抑えられます。

ただし、転職先が決まっていない場合は、賞与の支給時期や有給休暇の残日数、退職金の計算方法などを考慮して、総合的に判断する必要があります。特に賞与支給月に退職する場合は、月末まで在籍した方が得になるケースが多いでしょう。

給料が20日締めの場合、退職日はいつがベストですか?

給料が20日締めの会社の場合、退職日の設定には特に注意が必要です。

多くの企業では、給与計算の都合上、退職日を給与締め日に合わせることを推奨しています。そのため、20日締めの会社であれば、各月の20日を退職日とすることで、給与計算がシンプルになり、未払い給与の発生を防ぐことができます。

ただし、社会保険料の観点から考えると、月末一日前(30日や31日の前日)を退職日とした方が保険料負担を抑えられる可能性があります。給与の締め日と社会保険料の節約を両立したい場合は、20日退職と月末一日前退職のどちらが総合的にメリットが大きいかを、会社の人事部に相談しながら検討してみてください。

15日付けで退職するデメリットはありますか?

15日付けで退職する場合、いくつかのデメリットが考えられます。

まず、月の途中で退職するため、その月の社会保険料負担が発生します。社会保険料は月末時点で在籍しているかどうかで決まるため、15日に退職した場合は、その月の保険料を負担する必要はありません。しかし、給与の締め日によっては、給与が減額される可能性があります。

また、15日退職の場合、転職先への入社日との調整が難しくなる可能性があります。多くの企業では入社日を月初に設定するため、15日退職だと約半月の空白期間が生じ、その間の健康保険や年金の手続きが必要になります。

さらに、有給休暇の消化期間が十分に確保できない可能性もあります。15日を退職日とする場合は、これらのデメリットを理解した上で、総合的に判断することをおすすめします。

退職日を月末一日前にされた場合はどうすればいい?

会社から退職日を月末一日前に指定された場合、まずはその理由を確認することが大切です。

一般的に、退職日は労使間の合意によって決定されるため、一方的に会社が決定することはできません。ただし、就業規則に退職の申し出期限が定められている場合は、その規定に従う必要があります。

月末一日前退職を提案された理由が、社会保険料の会社負担を減らすためである場合、あなたにとってもメリットがあるかどうかを検討してください。賞与や退職金の支給条件、転職先の入社日、有給休暇の消化状況などを総合的に考慮し、月末一日前退職が不利になる場合は、会社と交渉することも可能です。

どうしても納得できない場合は、労働基準監督署や社会保険労務士などの専門家に相談することをおすすめします。

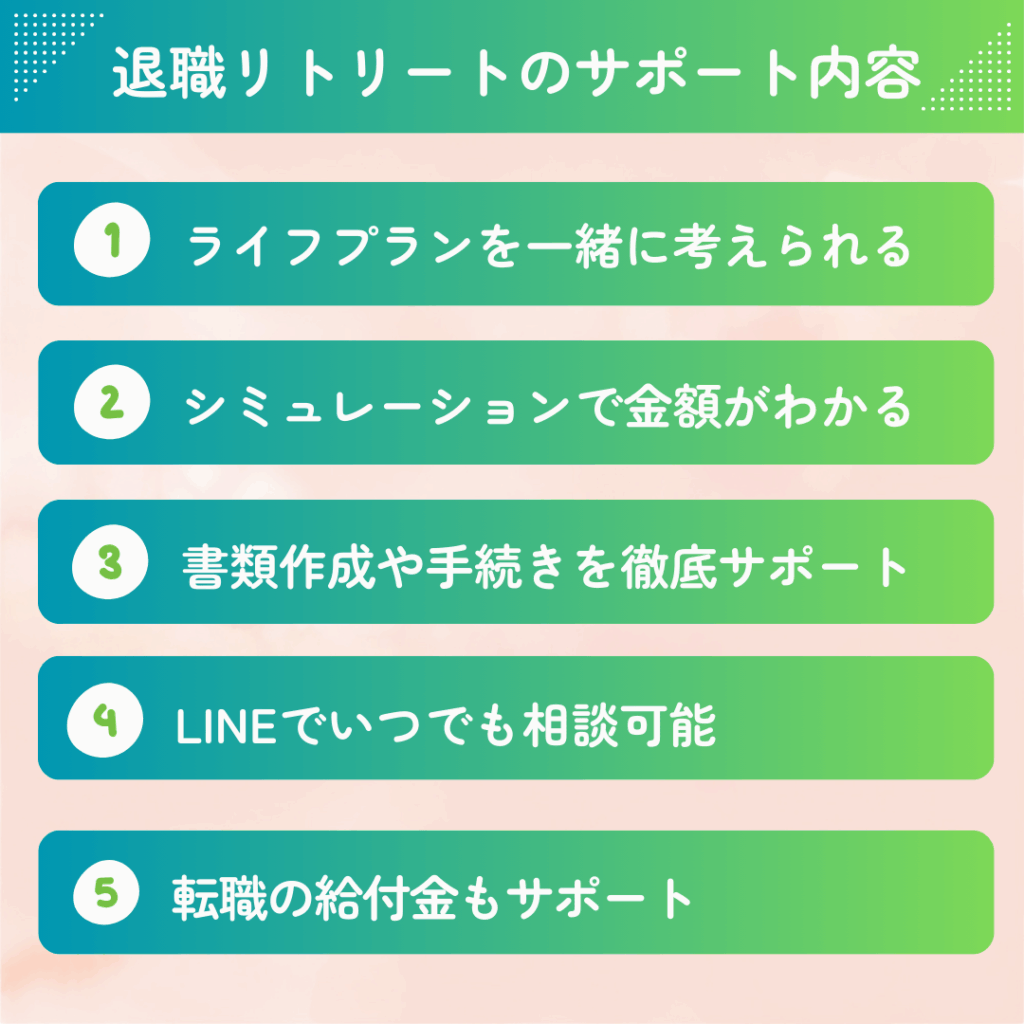

退職に関する疑問や給付金の申請をサポート|退職リトリート

退職後に受給できる可能性のある給付金には、失業保険だけでなく、条件を満たせば傷病手当金や再就職手当など、さまざまな制度があります。しかし、これらの制度は申請手続きが複雑で、必要書類も多岐にわたるため、多くの方が途中で諦めてしまうケースも少なくありません。

退職リトリートでは、社会保険労務士監修のもと、経験豊富な専門スタッフがあなたの状況をヒアリングし、適切な制度の活用方法を丁寧にご案内します。受給要件を満たしている可能性がある方には、申請書類の記入方法をご案内し、お客様ご自身での提出をサポートします。受給の可否や金額については、最終的に各機関での審査により決定されます。

公式LINEからいつでも相談可能で、必要に応じてZoomなどでの個別サポートも実施しています。退職前1か月頃からのご相談が効果的ですので、退職を検討されている方は、まずはお気軽に公式LINEからお問い合わせください。

※実際の手続きはご本人様がハローワークで行っていただく必要があります。受給の可否及び金額は、ハローワークでの審査により決定されます。

失業保険 総額シミュレーター

正確な金額・給付日数とは異なる場合があります。

下記の表で給付日数を確認したら、上記のシミュレーターに「年収」「年齢」「給付日数」を入力してください。失業保険の基本手当日額と受給総額が自動でシミュレーションできます。

| 雇用保険の加入期間 | 給付日数 |

|---|---|

| 1年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

会社都合退職・特定理由離職者の場合

| 雇用保険の加入期間 | |||||

|---|---|---|---|---|---|

| 年齢 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

| 29歳以下 | 90日 | 90日 | 120日 | 180日 | ― |

| 30~34歳 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35~44歳 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45~59歳 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60~64歳 | 90日 | 150日 | 180日 | 210日 | 240日 |

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。