退職を考えている60代の方にとって、年金と失業保険を同時にもらえるかどうかは非常に重要な問題ですよね。「老後の生活が不安」「退職後の収入をどう確保すればいいの?」と悩んでいる方も多いのではないでしょうか。

実は、年金と失業保険の同時受給には年齢による明確なルールがあります。65歳を境に制度が大きく変わるため、退職のタイミングによって受給方法が変わってくるのです。

この記事では、厚生労働省の最新データをもとに、年齢別の受給ルールから具体的な手続き方法まで、分かりやすく解説していきます。あなたの状況に合わせた最適な選択ができるよう、安心して読み進めてくださいね。

年金と失業保険を同時にもらう方法|65歳が重要な境界線

年金と失業保険の同時受給について、まず結論からお伝えします。65歳以上であれば年金と失業保険(高年齢求職者給付金)の同時受給が可能です。一方、60歳から64歳までは、原則として同時受給はできません。この年齢による違いは、雇用保険制度の仕組みが65歳を境に変わるためです。

厚生労働省の規定により、65歳未満の方は「基本手当」、65歳以上の方は「高年齢求職者給付金」という別の制度が適用されます。退職を検討している方は、この65歳という境界線を意識して、退職時期を慎重に検討することが大切です。

65歳以上なら年金と失業保険の同時受給が可能

65歳以上で退職した場合、老齢基礎年金・老齢厚生年金と高年齢求職者給付金を同時に受け取ることができます。これは平成29年の雇用保険法改正により実現した制度です。高年齢求職者給付金は、基本手当日額の30日分または50日分を一時金として受給できます。

受給条件を満たせば、年金を受け取りながらこの給付金も受け取れるため、収入の安定につながります。ただし、高年齢求職者給付金を受給するには、ハローワークでの求職申込みと職業相談が必要です。形式的であっても求職活動の意思表示が求められる点は理解しておきましょう。

60~64歳は原則として同時受給できない理由

60歳から64歳までの方が失業保険(基本手当)を受給する場合、特別支給の老齢厚生年金は支給停止となります。これは年金制度により定められているルールです。

具体的には、ハローワークで求職の申込みを行った日の属する月の翌月から、失業給付の受給期間が経過した日の属する月まで年金が全額支給停止されます。この年齢層では、失業保険と年金のどちらかを選択する必要があります。多くの場合、失業保険の方が受給額が多くなるため、失業保険を優先して受給するケースが一般的です。

ただし、老齢基礎年金については繰り上げ受給している場合でも、失業保険との併給が可能です。この点は覚えておくと選択肢が広がります。

特別支給の老齢厚生年金と失業保険の関係

特別支給の老齢厚生年金を受給できる方(昭和36年4月1日以前生まれの男性、昭和41年4月1日以前生まれの女性)は、失業保険との併給調整が発生します。失業保険の基本手当を受給する場合、特別支給の老齢厚生年金は全額支給停止となります。一方、失業保険を受給しない場合は、特別支給の老齢厚生年金を満額受け取ることができます。

どちらが有利かは個人の状況によって異なりますが、一般的には失業保険の方が月額受給額が高くなる傾向にあります。ハローワークで具体的な受給額を確認してから判断することをおすすめします。

63歳で退職した場合の失業保険と年金の選択肢

63歳で退職した場合、特別支給の老齢厚生年金の受給権がある方は重要な選択を迫られます。失業保険を受給するか、特別支給の老齢厚生年金を受給するか、慎重に検討する必要があります。厚生労働省のデータによると、60-64歳の失業保険の基本手当日額上限は7,420円(令和6年8月改定)。となっています。

一方、特別支給の老齢厚生年金の受給額は個人の加入期間や平均報酬額によって大きく異なります。どちらを選択するかで、今後の生活設計が大きく変わる可能性があるため、それぞれのメリット・デメリットを詳しく見ていきましょう。

特別支給の老齢厚生年金を選ぶメリット・デメリット

特別支給の老齢厚生年金を選択する最大のメリットは、求職活動を行わなくても受給できる点です。健康上の理由で働くことが困難な場合や、すでに再就職の予定がある場合には適しています。また、年金は原則として生涯にわたって受給できるため、長期的な生活設計が立てやすいという利点もあります。

ただし、63歳時点での特別支給の老齢厚生年金は、満額の老齢厚生年金よりも少ない場合が多い点は理解しておきましょう。デメリットとしては、失業保険と比較して月額受給額が少なくなる可能性があることです。また、一度年金受給を開始すると、後から失業保険に変更することはできません。

失業保険を優先した場合の受給額と期間

63歳で自己都合退職した場合、失業保険の受給期間は150日間となります。会社都合退職の場合は240日間の受給が可能です。基本手当日額は退職前6ヶ月の平均賃金の50~80%で計算されます。例えば、退職前の月収が30万円だった場合、基本手当日額は約5,900円程度となり、月額では約18万円の受給が見込めます。

これを150日間受給すると、総額で約88万円の給付を受けることができます。失業保険受給中は求職活動が義務付けられますが、63歳という年齢を考慮した求職活動でも問題ありません。ハローワークの担当者と相談しながら、無理のない範囲で進めていけば大丈夫です。

繰り上げ受給との併用は可能?注意点を解説

老齢基礎年金の繰り上げ受給をしている場合、失業保険との併給は可能です。ただし、繰り上げ受給には永続的な減額というデメリットがあります。繰り上げ受給の減額率は、1ヶ月当たり0.4%(昭和37年4月2日以降生まれの方は0.5%)です。63歳で繰り上げ受給を開始した場合、本来の年金額から9.6%減額された年金を生涯受け取ることになります。

失業保険は有期給付ですが、年金は生涯給付です。短期的な収入確保のために長期的な年金額を減らしてしまわないよう、慎重な判断が必要です。年金事務所で具体的な減額額を確認してから決断することをおすすめします。

65歳以上の失業保険と年金|高年齢求職者給付金の仕組み

65歳以上で退職した方には、基本手当に代わって「高年齢求職者給付金」が支給されます。この給付金は年金との併給が可能で、退職後の生活をサポートしてくれる重要な制度です。高年齢求職者給付金は一時金として支給され、基本手当日額の30日分または50日分を一括で受け取ることができます。

雇用保険の被保険者期間が1年以上なら50日分、6ヶ月以上1年未満なら30日分の支給となります。65歳以上での退職を検討している方は、この制度を活用することで、年金に加えて追加の収入を確保できます。手続き方法や注意点を詳しく見ていきましょう。

高年齢求職者給付金の受給条件と金額

高年齢求職者給付金を受給するには、次の条件を満たす必要があります。まず、離職日において65歳以上であること、そして離職日以前2年間に被保険者期間が通算して6ヶ月以上あることです。基本手当日額の計算方法は、65歳未満の失業保険と同様です。退職前6ヶ月間の平均賃金をもとに算出され、年齢に応じた上限額が設定されています。

65歳以上の基本手当日額上限は6,390円(令和6年8月現在)です。例えば、基本手当日額が5,000円の場合、被保険者期間1年以上なら25万円(5,000円×50日)の一時金を受け取ることができます。この金額を年金と併せて受給できるのは、65歳以上退職の大きなメリットです。

厚生年金と雇用保険を同時にもらう手続き方法

65歳以上で退職した場合、年金と高年齢求職者給付金の手続きを別々に行う必要があります。年金については既に受給している場合は手続き不要ですが、まだ受給していない場合は年金事務所で手続きを行います。高年齢求職者給付金の申請は、退職翌日から1年以内にハローワークで行います。必要書類は、離職票、本人確認書類、写真、預金通帳などです。

求職申込みも同時に行い、職業相談を受ける必要があります。手続きは比較的簡単で、書類に不備がなければ申請から約1週間程度で給付金が振り込まれます。年金受給には影響しないため、安心して申請することができます。

失業保険終了後の年金手続きで注意すべきポイント

60~64歳で失業保険を受給していた方が、受給終了後に年金の手続きを行う際は注意が必要です。特別支給の老齢厚生年金の場合、失業保険受給期間中は支給停止されていたため、受給終了後に改めて年金の支給開始手続きが必要になります。失業保険の受給が終了したら、速やかに年金事務所で支給再開の手続きを行いましょう。

手続きが遅れると、その期間の年金が支給されない場合があります。また、失業保険受給中に65歳に到達した場合は、高年齢求職者給付金への切り替えが行われます。この場合、残りの給付日数に応じて一時金が支給されるため、ハローワークで詳細を確認することが大切です。

64歳で退職したら失業保険と年金はどうなる?

64歳での退職は、年金と失業保険の選択において非常にデリケートなタイミングです。特に「64歳11ヶ月での退職」は、65歳到達による制度変更を考慮した戦略的な選択として注目されています。厚生労働省の制度では、64歳で退職した場合でも失業保険受給中に65歳に到達すると、残りの給付日数が高年齢求職者給付金として一時支給されます。

この仕組みを理解しておくことで、より有利な受給方法を選択できる可能性があります。64歳での退職を検討している方は、退職時期による影響を慎重に検討することが重要です。数ヶ月の違いが、受給額や受給方法に大きな影響を与える場合があります。

64歳11か月で退職した場合の年金受給タイミング

64歳11ヶ月で退職した場合、失業保険の受給期間中に65歳に到達するため、制度の切り替えが発生します。失業保険受給開始から65歳到達までの期間は基本手当として受給し、65歳以降は残りの給付日数分が高年齢求職者給付金として一時支給されます。この方法のメリットは、年金との併給期間を最大化できることです。

65歳到達後は年金を受給しながら、残りの失業保険給付も一時金として受け取ることができます。ただし、失業保険受給中は特別支給の老齢厚生年金が支給停止となるため、その期間の年金は受け取れません。総合的な受給額を計算して、最も有利な方法を選択することが大切です。

失業保険と遺族年金を64歳で受給する場合の注意点

遺族年金を受給している方が64歳で失業保険を受給する場合、遺族年金は失業保険との併給調整の対象外となります。つまり、遺族年金を受給しながら失業保険を受けることが可能です。これは、遺族年金が老齢年金とは異なる性質の給付であるためです。

ただし、65歳以降に老齢年金の受給権が発生した場合は、遺族年金と老齢年金の選択が必要になる場合があります。遺族年金受給者の方は、年金事務所で具体的な受給方法について相談することをおすすめします。個人の状況によって最適な選択が異なるため、専門的なアドバイスを受けることが重要です。

特別支給の老齢厚生年金と失業保険のどちらが得?

64歳時点での選択において、特別支給の老齢厚生年金と失業保険のどちらが得かは、個人の状況によって大きく異なります。一般的な判断基準をご紹介しますので、参考にしてください。失業保険が有利なケースは、退職前の賃金が比較的高かった場合や、年金額が少ない場合です。

また、健康状態が良好で求職活動に問題がない場合も、失業保険を選択するメリットがあります。一方、特別支給の老齢厚生年金が有利なケースは、年金額が多い場合や、健康上の理由で求職活動が困難な場合です。

また、既に再就職先が決まっている場合も、年金を選択した方が良い場合があります。ハローワークと年金事務所の両方で試算を依頼し、具体的な金額を比較して判断することをおすすめします。

年金と失業保険の受給額を比較|どちらを選ぶべき?

年金と失業保険のどちらを選ぶべきかは、多くの方が悩む重要な問題です。正しい判断をするためには、具体的な受給額の比較と、個人の状況に応じた判断基準を理解することが欠かせません。受給額の比較においては、短期的な収入と長期的な収入の両方を考慮する必要があります。

失業保険は有期給付ですが比較的高額、年金は終身給付ですが月額は失業保険より少ない場合が多いという特徴があります。また、健康状態、就職意欲、家族構成なども重要な判断要素となります。これらの要素を総合的に検討して、あなたに最適な選択を見つけていきましょう。

年収別の受給額シミュレーション

失業保険 総額シミュレーター

正確な金額・給付日数とは異なる場合があります。

下記の表で給付日数を確認したら、上記のシミュレーターに「年収」「年齢」「給付日数」を入力してください。失業保険の基本手当日額と受給総額が自動でシミュレーションできます。

| 雇用保険の加入期間 | 給付日数 |

|---|---|

| 1年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

会社都合退職・特定理由離職者の場合

| 雇用保険の加入期間 | |||||

|---|---|---|---|---|---|

| 年齢 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

| 29歳以下 | 90日 | 90日 | 120日 | 180日 | ― |

| 30~34歳 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35~44歳 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45~59歳 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60~64歳 | 90日 | 150日 | 180日 | 210日 | 240日 |

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。

健康状態と就職意欲による選択の判断基準

健康状態が良好で、積極的に再就職を希望している方は、失業保険を選択するメリットが大きいです。失業保険受給中に再就職が決まった場合、再就職手当という追加給付も受けられる可能性があります。一方、健康上の理由で働くことが困難な方や、既に働く意思がない方は、年金を選択した方が安心です。

失業保険は求職活動が前提となるため、健康状態によっては受給が困難になる場合があります。また、家族の介護が必要な方や、孫の世話をしたい方など、生活スタイルの変化を希望している場合も、年金を選択することで心理的な負担を軽減できます。ご自身の価値観や生活設計に合わせて選択することが大切です。

家族構成(加給年金)が受給選択に与える影響

配偶者や子どもがいる場合、加給年金の存在が選択に大きな影響を与えます。加給年金は、厚生年金受給者に扶養家族がいる場合に支給される追加の年金です。配偶者の加給年金額は年額約40万円(令和6年度)となっており、これは月額約3.3万円の追加収入を意味します。加給年金の受給権がある場合、年金選択のメリットが大幅に向上します。

ただし、加給年金には年収制限があり、配偶者の年収が850万円以上の場合は支給されません。また、配偶者が65歳に到達すると加給年金は終了し、代わりに配偶者自身の年金に振替加算が行われます。これらの条件も含めて総合的に判断しましょう。

よくある質問|年金と失業保険の同時受給について

年金と失業保険の同時受給について、多くの方から寄せられる質問にお答えします。制度が複雑で分かりにくい部分も多いため、具体的な疑問を解決していきましょう。

これらの質問は、実際にハローワークや年金事務所に寄せられることの多い内容です。あなたの疑問解決にもお役立ていただけるはずです。

年金をもらいながら失業保険をもらうにはどうしたらいいですか?

年金をもらいながら失業保険を受給するには、まず65歳以上であることが条件となります。65歳未満の場合は、原則として年金と失業保険の同時受給はできません。65歳以上の方は、年金を受給しながら高年齢求職者給付金を受け取ることができます。手続きは、まずハローワークで求職申込みを行い、高年齢求職者給付金の申請を行います。

必要書類は、離職票、雇用保険被保険者証、本人確認書類、写真、預金通帳などです。年金については、既に受給中の場合は特別な手続きは不要ですが、まだ受給していない場合は年金事務所での手続きが必要です。

65歳以上で年金と失業手当を両方もらうことはできますか?

65歳以上であれば年金と失業手当(高年齢求職者給付金)を両方受け取ることができます。ただし、65歳以上の失業手当は「高年齢求職者給付金」という名称で、64歳以下の基本手当とは制度が異なります。高年齢求職者給付金は一時金として支給され、基本手当日額の30日分または50日分を一括で受け取ります。

雇用保険の被保険者期間が1年以上あれば50日分、6ヶ月以上1年未満であれば30日分の支給となります。この給付金は年金受給に影響しないため、安心して申請することができます。

64歳で退職したら失業保険と年金の手続きはいつから?

64歳で退職した場合、失業保険の手続きは退職翌日から1年以内に行う必要があります。ただし、給付制限期間(自己都合退職の場合は2ヶ月)を考慮すると、早めの手続きがおすすめです。年金の手続きについては、失業保険を受給しない場合は退職後すぐに年金事務所で手続きができます。

失業保険を受給する場合は、特別支給の老齢厚生年金が支給停止となるため、失業保険受給終了後に年金の支給開始手続きを行います。手続きの順序を間違えると、受給できる期間が短くなる可能性があります。まずはハローワークで失業保険の受給額を確認し、年金事務所で年金額を確認してから、どちらを選択するか決定することをおすすめします。

64歳11か月で退職したら年金はいつからもらえる?

64歳11ヶ月で退職した場合、年金の受給開始時期は選択する制度によって異なります。失業保険を受給しない場合は、退職後すぐに特別支給の老齢厚生年金の手続きができます。失業保険を受給する場合は、失業保険受給中は特別支給の老齢厚生年金が支給停止となります。

ただし、65歳に到達すると老齢基礎年金・老齢厚生年金の受給権が発生し、高年齢求職者給付金との併給が可能になります。つまり、65歳の誕生日から年金と高年齢求職者給付金(残り給付日数分)を同時に受け取ることができます。この方法により、年金との併給期間を確保しながら、失業保険の給付も受けることが可能です。

高年齢雇用継続給付を受けている場合の年金への影響は?

高年齢雇用継続給付を受給している方が年金も受給する場合、年金額の一部が支給停止となります。これは「在職老齢年金」の仕組みによるものです。具体的には、高年齢雇用継続給付の受給額に応じて、厚生年金の月額が最大で6分の1程度減額されます。ただし、老齢基礎年金部分は減額されません。

高年齢雇用継続給付と年金の併給を検討している方は、年金事務所で具体的な減額額を確認することをおすすめします。場合によっては、高年齢雇用継続給付を受給しない方が総受給額が多くなるケースもあります。

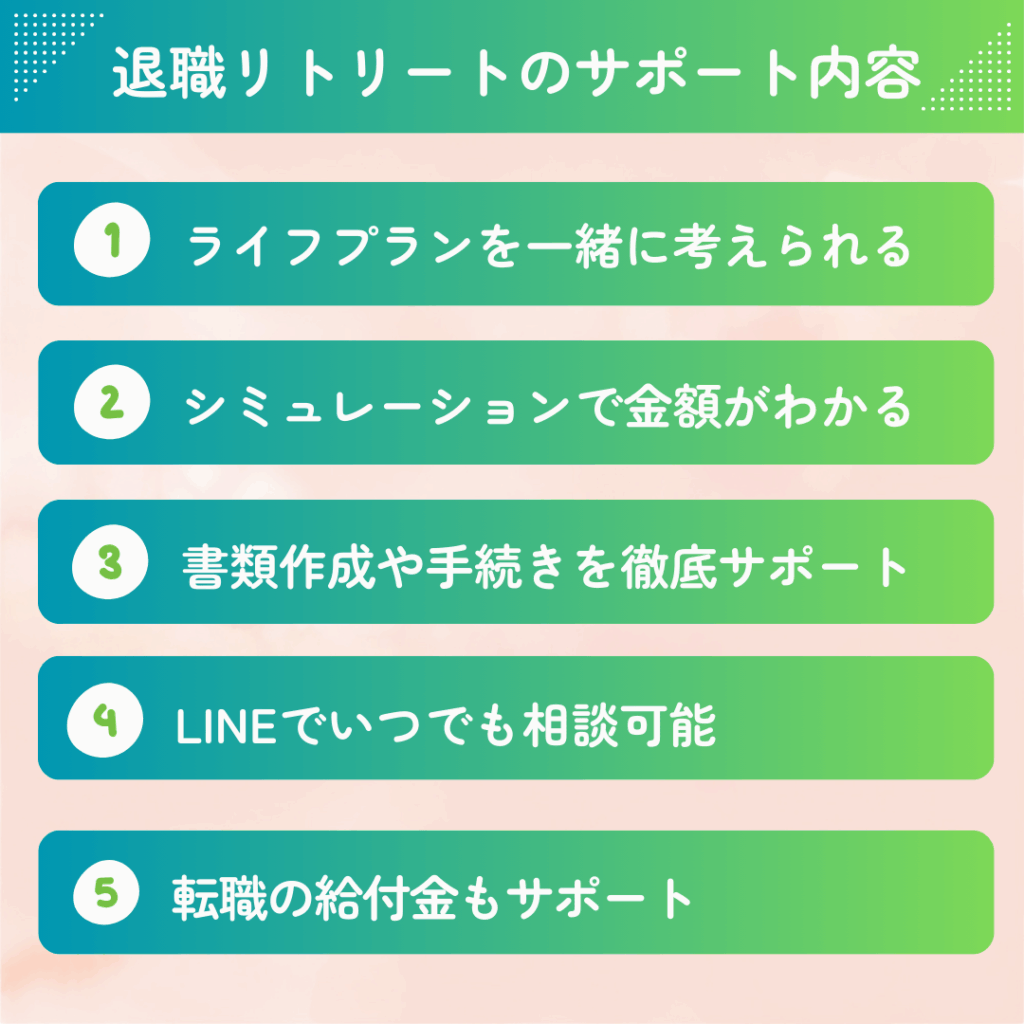

退職・給付金の手続きでお困りの方へ|退職リトリートのサポート

年金と失業保険の手続きは複雑で、「一人で手続きを進めるのは不安」と感じている方も多いのではないでしょうか。

制度の理解から書類作成、申請手続きまで、専門的な知識が必要な場面が数多くあります。退職リトリートでは、退職・転職に関する制度に詳しいスタッフが、あなたの状況に合わせた最適なサポートを提供しています。

年金と失業保険の選択から具体的な手続き方法まで、相談いただけます。手続きの不安を一人で抱え込まず、まずは気軽にご相談ください。

失業保険 総額シミュレーター

正確な金額・給付日数とは異なる場合があります。

下記の表で給付日数を確認したら、上記のシミュレーターに「年収」「年齢」「給付日数」を入力してください。失業保険の基本手当日額と受給総額が自動でシミュレーションできます。

| 雇用保険の加入期間 | 給付日数 |

|---|---|

| 1年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

会社都合退職・特定理由離職者の場合

| 雇用保険の加入期間 | |||||

|---|---|---|---|---|---|

| 年齢 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

| 29歳以下 | 90日 | 90日 | 120日 | 180日 | ― |

| 30~34歳 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35~44歳 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45~59歳 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60~64歳 | 90日 | 150日 | 180日 | 210日 | 240日 |

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。