退職を考えているものの、傷病手当金と失業保険のどちらを受給すべきか迷っていませんか。病気やケガで退職する場合、どちらの制度を選ぶかによって受け取れる金額や期間が大きく変わる可能性があります。

この記事では、それぞれの制度の違いや金額シミュレーション、切り替え方法について、法律に基づいた正確な情報をお伝えします。あなたの状況に合った選択ができるよう、具体例を交えながら分かりやすく解説していきますので、ぜひ参考にしてください。

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。

傷病手当金と失業保険の違い|どちらを選ぶべきかは状況次第

制度の基本的な違いと同時受給ができない理由

傷病手当金と失業保険は、制度の目的が根本的に異なるため、同時に受給することはできません。まず傷病手当金は、健康保険から支給される制度で、病気やケガで働けない方を対象としています。一方、失業保険(雇用保険の基本手当)は、働く意思と能力がある失業者を支援する制度です。

この違いが重要な理由は、法律上「働けない状態」と「働く意思と能力がある状態」が同時に成立しないからです。例えば、体調不良で療養中の方が「働ける」と申告して失業保険を受給すれば、制度の趣旨に反することになります。そのため、雇用保険法では同一期間に両方の給付を受けることを認めていません。したがって、あなたの健康状態や今後の働き方に応じて、どちらか一方を選択する必要があります。

それぞれの受給条件|あなたはどちらに該当する?

それぞれの制度には、明確な受給条件が定められています。まず傷病手当金を受給するには、業務外の病気やケガにより働けない状態で、連続3日間の待期期間を経た後、給与の支払いがないことが条件となります。この制度は、健康保険に加入していれば、退職後も一定の条件下で継続して受給できる可能性があります。

一方、失業保険の場合は、離職前に雇用保険へ原則12ヶ月以上加入していること、働く意思と能力があること、そして積極的に求職活動を行っていることが必要です。ただし、病気などの正当な理由がある特定理由離職者の場合は、加入期間が6ヶ月以上でも受給対象となることがあります。つまり、現在のあなたの健康状態と、今後すぐに働けるかどうかが、どちらを選ぶべきかの判断基準になるということです。

受給額の計算方法|月収から日額を算出する仕組み

受給額の計算方法を理解することで、どちらが有利かを具体的に判断できます。傷病手当金の日額は「標準報酬月額の平均÷30日×2/3」という計算式で求められます。標準報酬月額とは、健康保険料の算定基礎となる金額のことで、実際の月収を一定の等級に当てはめた金額です。例えば、標準報酬月額が30万円の場合、日額は約6,667円となります。

失業保険の場合は、離職前6ヶ月間の給与総額を180日で割った「賃金日額」に、50~80%の給付率を乗じて基本手当日額が決まります。この給付率は、賃金日額が低いほど高く設定されており、離職時の年齢によって上限額も異なります。さらに、45歳以上60歳未満の方の場合、令和7年8月1日時点で日額の上限は8,870円となっています。したがって、月収が高い方ほど、上限額の影響を受けにくい傷病手当金の方が日額で有利になる可能性があるのです。

失業保険 総額シミュレーター

正確な金額・給付日数とは異なる場合があります。

下記の表で給付日数を確認したら、上記のシミュレーターに「年収」「年齢」「給付日数」を入力してください。失業保険の基本手当日額と受給総額が自動でシミュレーションできます。

| 雇用保険の加入期間 | 給付日数 |

|---|---|

| 1年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

会社都合退職・特定理由離職者の場合

| 雇用保険の加入期間 | |||||

|---|---|---|---|---|---|

| 年齢 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

| 29歳以下 | 90日 | 90日 | 120日 | 180日 | ― |

| 30~34歳 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35~44歳 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45~59歳 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60~64歳 | 90日 | 150日 | 180日 | 210日 | 240日 |

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。

金額シミュレーション|具体的に比較するとどちらが得?

月収30万円・35歳のケース

月収30万円の35歳の方を例に、具体的に比較してみましょう。この場合、標準報酬月額が30万円と仮定すると、傷病手当金の日額は約6,667円、月額では約20万円となります。※標準報酬月額は実際の月収を一定の等級に当てはめた金額のため、月収30万円の場合、標準報酬月額は28万円~32万円程度の等級になる可能性があります。

一方、失業保険の場合、賃金日額は約10,000円(月収30万円÷30日)となります。35歳の場合、給付率は50~80%の範囲で適用されるため、基本手当日額はおよそ5,000円~8,000円程度、月額では約15万円~24万円程度となります(具体的な金額は賃金日額と年齢により異なります)。

このように日額で見ると傷病手当金の方がやや有利ですが、より重要なのは受給期間の違いです。傷病手当金は通算で最長1年6ヶ月(約548日)受給できる可能性がありますが、失業保険は自己都合退職の場合、雇用保険の加入期間によって90~150日程度となります。そのため、長期的な療養が必要な場合は、傷病手当金を選択した方が総支給額で有利になるケースが多いといえます。

月収50万円・50歳の場合

月収が高い方の場合、失業保険の上限額の影響がより顕著に現れます。月収50万円の50歳の方を例に見てみましょう。傷病手当金の場合、標準報酬月額50万円として計算すると、日額は約11,111円となります。これは月額で約33万円程度の受給が見込めます。

一方、失業保険の場合、賃金日額は約16,667円となりますが、45歳以上60歳未満の方の上限額が8,870円(令和7年8月1日以降)であるため、実際の基本手当日額は上限の8,870円となります。月額では約26.6万円程度となり、傷病手当金と比べて約6.4万円の差が生じることになります。

このように、月収が高い方ほど、失業保険の上限額による影響を受けやすいため、日額で比較した場合は傷病手当金の方が金額が高くなるケースがあるのです。ただし、実際にどちらが有利かは、療養期間、再就職時期、離職理由など、個々の状況により異なりますので、総合的な判断が必要です。

受給期間と総支給額|長期的視点での比較が重要

金額を比較する際は、日額だけでなく総支給額の視点も欠かせません。傷病手当金は通算1年6ヶ月(最大548日)の受給が可能です。これは、途中で仕事に復帰した期間があっても、その期間を除いて通算されるため、断続的に体調を崩しやすい方にとっても利用しやすい制度となっています。

失業保険の給付日数は、自己都合退職の場合、雇用保険の加入期間が10年未満なら90日、10年以上20年未満なら120日、20年以上なら150日となります。会社都合退職や特定理由離職者の場合は、年齢や加入期間に応じて90~330日と幅があります。例えば、標準報酬月額30万円で傷病手当金を548日受給した場合の総支給額は約365万円となりますが、失業保険を120日受給した場合は約60万円となります。

したがって、療養期間が長期化する可能性がある場合は、総支給額の観点からも傷病手当金を選択することを検討する価値があるといえます。

どちらを選ぶべき?状況別の判断基準について

傷病手当金を選んだ方が良いケース|療養に専念したい方向け

傷病手当金を選択すべきケースとして、まず療養期間が1ヶ月以上見込まれる場合が挙げられます。なぜなら、失業保険は働く意思と能力があることが前提条件であるため、すぐに働けない状態では受給要件を満たさないからです。例えば、手術後のリハビリが必要な場合や、うつ病などで医師から休養を指示されている場合は、傷病手当金の受給を検討するのが適切でしょう。

また、月収が高い方も傷病手当金の方が有利になる可能性があります。先ほどのシミュレーションでお伝えした通り、失業保険には年齢別の上限額があるため、高収入の方ほど実際の収入との差が大きくなります。さらに、受給期間の長さも重要なポイントです。傷病手当金は最長1年6ヶ月受給できるため、じっくりと療養に専念したい方にとっては、経済的な安心感を得られる選択肢となります。

失業保険を選んだ方が良いケース|早期に再就職を目指す方向け

失業保険を選ぶべきケースは、体調が比較的早く回復し、すぐに求職活動を始められる方です。失業保険は「働く意思と能力」があることが受給の前提となるため、数週間程度で仕事を探せる状態になる見込みがある場合は、こちらを選択することが適切です。例えば、軽度の体調不良で短期間の療養後にすぐ働ける方や、すでに再就職先の目処が立っている方には失業保険が向いています。

また、失業保険には職業訓練を受けながら受給できる制度もあります。スキルアップを図りながら給付を受けたい方や、早期に再就職を実現したい方にとっては、失業保険の方がメリットが大きい場合があります。さらに、会社都合退職や特定理由離職者に該当する場合は、給付制限期間がなく、待期期間7日間の後すぐに受給が開始されるため、収入の空白期間を最小限に抑えられます。このように、今後の働き方や体調の回復見込みに応じて、最適な選択をすることが大切です。

うつ病など精神疾患の場合|特定理由離職者としての扱い

うつ病などの精神疾患で退職する場合、特定理由離職者として扱われる可能性があります。特定理由離職者とは、正当な理由があって自己都合で離職した方のことで、雇用保険の加入期間が6ヶ月以上あれば受給対象となり、給付制限期間もありません。これは通常の自己都合退職よりも有利な条件となります。

ただし、うつ病の場合、医師から「就労不可」と診断されている期間は、働く能力がないとみなされるため、失業保険の受給要件を満たさない可能性があります。そのため、まずは傷病手当金を受給しながら療養に専念し、体調が回復して「就労可能」の診断が出た段階で失業保険に切り替えるという方法も選択肢の一つです。この場合、受給期間延長申請を行うことで、療養期間中の給付日数を保護できます。したがって、医師の診断内容や今後の治療計画に応じて、最適な受給方法を検討することをお勧めします。

傷病手当金から失業保険への切り替え方法

切り替えの基本的な流れ|受給期間延長申請が鍵

傷病手当金から失業保険への切り替えを考える際、最も重要なのが受給期間延長申請です。この手続きを行わないと、療養中に失業保険の給付日数が消化されてしまい、体調が回復した時には受給できなくなる可能性があります。受給期間延長申請とは、病気やケガで30日以上働けない状態が続く場合に、失業保険の受給期間を最大3年間延長できる制度です。

基本的な流れとしては、まず退職後にハローワークで受給期間延長申請を行い、その間は傷病手当金を受給しながら療養に専念します。そして体調が回復し、医師から「就労可能」の診断を受けた段階で、延長を解除して失業保険の受給手続きを開始します。この方法により、療養期間中は傷病手当金で生活を支え、回復後は失業保険を活用して再就職活動を行うという、状況に応じた柔軟な給付の受け方が可能になります。ただし、手続きには期限や条件があるため、事前にハローワークで詳しく確認することが大切です。

退職後30日以内と30日以降で手続きが異なる

傷病手当金と失業保険の切り替えにおいて、退職後のタイミングが重要なポイントとなります。まず、退職後29日以内に体調が回復し、すぐに働ける状態になった場合は、通常の失業保険申請を行うことができます。この場合は受給期間延長申請を行う必要はありません。

一方、退職後30日以上経過してから働けるようになった場合は、必ず受給期間延長申請が必要です。この申請は、平成29年(2017年)4月1日の制度改正により、延長後の受給期間の終了日までであれば申請が可能となりました。つまり、退職日の翌日から30日経過後、最大4年間の受給期間内であればいつでも申請できます。ただし、早めの申請が推奨されます。この申請を忘れると、療養中に受給期間が経過してしまい、体調が回復した時には失業保険を受け取れなくなる可能性があるため、十分に注意が必要です。

必要書類と診断書|就労可能証明が切り替えの条件

切り替え手続きには、いくつかの書類が必要となります。受給期間延長申請を行う際は、離職票、雇用保険被保険者証、本人確認書類、医師の診断書(就労不可の証明)が一般的に求められます。診断書には、病名、就労不可の期間、療養が必要である旨が記載されている必要があります。

そして、傷病手当金から失業保険へ実際に切り替える際には、医師から「就労可能」の証明を受けることが条件となります。これは、失業保険が「働く能力がある」ことを前提とした制度だからです。就労可能証明は、通常の診断書の形式で、「○月○日より就労可能」といった内容が記載されます。診断書の費用は医療機関によって異なりますが、一般的に数千円程度かかることが多いです。したがって、切り替えのタイミングを見計らって、主治医に相談しながら適切な時期に診断書を取得することをお勧めします。

切り替え時の注意点|収入が途切れる期間に備える

待期期間中は給付金がもらえない|7日間の空白期間

失業保険に切り替える際、必ず理解しておくべきなのが待期期間です。失業保険の受給を開始するには、ハローワークに求職の申し込みをした日から7日間の待期期間が設けられています。この7日間は、どのような離職理由であっても給付を受けることができません。

この待期期間中は、傷病手当金の受給も停止しているため、収入が途切れる空白期間が生じることになります。例えば、傷病手当金を受給していた方が、体調回復により失業保険に切り替える場合、切り替えのタイミングで最低でも7日間は給付がない期間が発生します。そのため、切り替えを検討する際は、この空白期間を見越して生活費を確保しておくことが重要です。計画的に切り替えることで、経済的な不安を最小限に抑えることができます。

自己都合退職の給付制限|条件によっては2~3ヶ月待機

自己都合退職の場合、待期期間7日間に加えて、給付制限期間が設けられることがあります。令和7年(2025年)4月1日以降の離職者については、正当な理由のない自己都合退職の場合、給付制限期間が原則1ヶ月となります。ただし、退職日からさかのぼって過去5年以内に2回以上、正当な理由なく自己都合退職して受給資格決定を受けている場合は、給付制限期間は3ヶ月となります。特定理由離職者に該当するためには、医師の診断書などで病気が理由であることを証明する必要があります。

したがって、自己都合退職であっても、退職理由によっては給付制限がない場合もあるため、ハローワークで自分の状況を詳しく説明し、適切な判断を受けることが大切です。この給付制限期間中も収入がない状態が続くため、事前の資金計画が欠かせません。

手続きを忘れてしまった場合の影響とは

受給期間延長申請を忘れてしまうと、大きな損失につながる可能性があります。失業保険の受給期間は、原則として離職日の翌日から1年間と定められています。この1年間の間に、所定給付日数分の失業保険を受け取る必要があります。しかし、病気やケガで30日以上働けない状態が続いた場合、その間も受給期間は進行し続けます。

例えば、退職後に3ヶ月間療養した場合、受給期間延長申請を行わなければ、体調が回復した時点で残りの受給期間は9ヶ月しかありません。所定給付日数が120日であっても、9ヶ月の間に受け取れなければ、残りの給付は消滅してしまいます。受給期間延長申請を行えば、最大3年間延長できるため、療養期間を受給期間に含めずに済みます。したがって、退職後30日以上働けない状態が続く見込みがある場合は、必ず早めに受給期間延長申請を行うことをお勧めします。

不正受給のリスク|同時受給は法律違反に

同時受給が発覚した場合のペナルティ

傷病手当金と失業保険を同時に受給することは、法律で明確に禁止されています。なぜなら、傷病手当金は「働けない状態」を前提とし、失業保険は「働く能力がある状態」を前提としているため、両立することが法律上あり得ないからです。もし同時受給が発覚した場合、不正受給として厳しいペナルティが科されます。

具体的には、不正に受給した金額の全額返還に加えて、その2倍に相当する金額を納付しなければなりません。つまり、実質的には受給額の3倍を返還することになります。さらに、以後の失業保険の給付が全て停止され、悪質な場合は詐欺罪として刑事罰の対象となる可能性もあります。また、健康保険組合や協会けんぽからも返還請求を受けることになり、将来的に給付金を受給する際の審査が厳しくなることも考えられます。このような重大なリスクがあるため、絶対に同時受給を行わないよう注意が必要です。

正しい手続きで適法に切り替える方法

適法に制度を活用するためには、正しい手続きの流れを理解することが不可欠です。まず、退職後すぐに働けない状態であれば、傷病手当金の受給手続きを行います。同時に、30日以上働けない見込みがある場合は、ハローワークで受給期間延長申請を行い、失業保険の受給開始を延期します。この時点では、失業保険の受給資格はあるものの、実際の給付は受けていない状態となります。

療養中は傷病手当金のみを受給し、体調が回復して医師から「就労可能」の診断を受けた段階で、傷病手当金の受給を停止します。その後、ハローワークで受給期間延長の解除手続きを行い、失業保険の受給を開始します。この流れを守ることで、制度の趣旨に沿った適法な受給が可能になります。不明な点がある場合は、ハローワークや健康保険組合に事前に相談し、正しい手続きを確認することが大切です。専門家のサポートを受けることで、より安心して手続きを進めることができます。

よくある質問|傷病手当金と失業保険の疑問を解決

月収20万円で傷病手当金はいくらもらえる?

月収20万円の場合、傷病手当金の日額は約4,444円、月額では約13万3,000円程度となります。これは「標準報酬月額20万円÷30日×2/3」という計算式で算出されます。ただし、この金額はあくまで標準報酬月額が20万円の場合の一般的な例であり、実際には健康保険料の算定基礎となる標準報酬月額によって決まります。

標準報酬月額は、毎月の給与を一定の等級に当てはめたものなので、実際の月収が20万円でも、標準報酬月額が19万5,000円や21万円となることもあります。また、傷病手当金は最長で通算1年6ヶ月受給できるため、長期的な療養が必要な場合でも、一定期間は収入を確保できる可能性があります。具体的な金額を知りたい場合は、健康保険証に記載されている保険者(協会けんぽや健康保険組合)に問い合わせることで、より正確な金額を確認できます。

手取り20万円で失業保険はいくらもらえる?

手取り20万円の場合、失業保険の金額を計算するには、まず額面の給与(総支給額)を確認する必要があります。なぜなら、失業保険の基本手当日額は、手取りではなく額面の給与をもとに計算されるからです。一般的に、手取り20万円の場合、額面では約24万円程度となることが多いです。

この場合、賃金日額は約8,000円(24万円÷30日)となり、給付率を50~80%で計算すると、基本手当日額は約4,000~6,400円、月額では約12万~19万円程度となります。給付率は賃金日額や年齢によって異なり、賃金日額が低い方ほど高い給付率が適用されます。また、失業保険の給付日数は、離職理由や雇用保険の加入期間によって90~150日(自己都合退職の場合)となります。したがって、総支給額を考えると、月収が同程度であっても、受給期間の長い傷病手当金の方が有利になる可能性があります。

傷病手当金が終わったら失業保険はもらえる?

傷病手当金の受給期間が終了した後に失業保険を受給することは、条件を満たせば可能です。ただし、いくつかの重要な条件があります。まず、傷病手当金の受給中に受給期間延長申請を行っていることが前提となります。この申請を行わずに療養期間が長引いた場合、失業保険の受給期間(離職日の翌日から1年間)が経過してしまい、受給できなくなる可能性があります。

受給期間延長申請を行っていれば、最大3年間延長できるため、傷病手当金の受給期間(最長1年6ヶ月)が終了した後でも、失業保険を受給できる可能性があります。ただし、失業保険を受給するためには「働く意思と能力がある」ことが必要です。そのため、傷病手当金の受給が終了しても、まだ就労できない状態であれば、失業保険の受給要件を満たさないことになります。医師から「就労可能」の診断を受け、実際に求職活動ができる状態になってから、失業保険の受給を開始することになります。

傷病手当金の欠点は何?受給期間の制限と併給不可

傷病手当金にはいくつかの欠点があります。最も大きな欠点は、受給期間が通算1年6ヶ月に制限されていることです。長期的な療養が必要な場合でも、この期間を超えて受給することはできません。令和4年1月の制度改正により、以前は支給開始日から1年6ヶ月でしたが、現在は「通算」で1年6ヶ月となったため、途中で仕事に復帰した期間を除いて計算されるようになりました。

また、失業保険との同時受給ができない点も欠点の一つです。傷病手当金を受給している期間中は、失業保険の受給資格があっても実際に受け取ることができません。さらに、傷病手当金の日額は給与の約3分の2であるため、通常の収入と比べると減少します。加えて、退職後に傷病手当金を継続して受給するためには、退職日まで継続して1年以上健康保険に加入していることや、退職日に出勤していないことなど、細かい条件があります。これらの条件を満たさない場合、退職後は受給できなくなる可能性があるため、事前に確認しておくことが重要です。

傷病手当金と失業保険は両方もらえる?

傷病手当金と失業保険を同じ期間に両方同時に受給することは、法律上認められていません。これは、両制度の前提となる状態が根本的に矛盾しているためです。傷病手当金は「病気やケガで働けない状態」を対象とし、失業保険は「働く意思と能力がある状態」を前提としています。この二つの状態は同時に成立することがないため、同一期間での併給は不可能です。

ただし、時期をずらして順番に受給することは可能です。例えば、まず傷病手当金を受給しながら療養に専念し、体調が回復した後に失業保険に切り替えるという方法があります。この場合、受給期間延長申請を行うことで、療養中の期間を失業保険の受給期間から除外できます。また、逆に失業保険を受給中に病気やケガで15日以上働けなくなった場合は、傷病手当(失業保険の傷病手当)という別の給付を受けられる可能性があります。このように、適切な手続きを踏めば、状況に応じて制度を使い分けることができますが、同時受給は絶対に避けなければなりません。

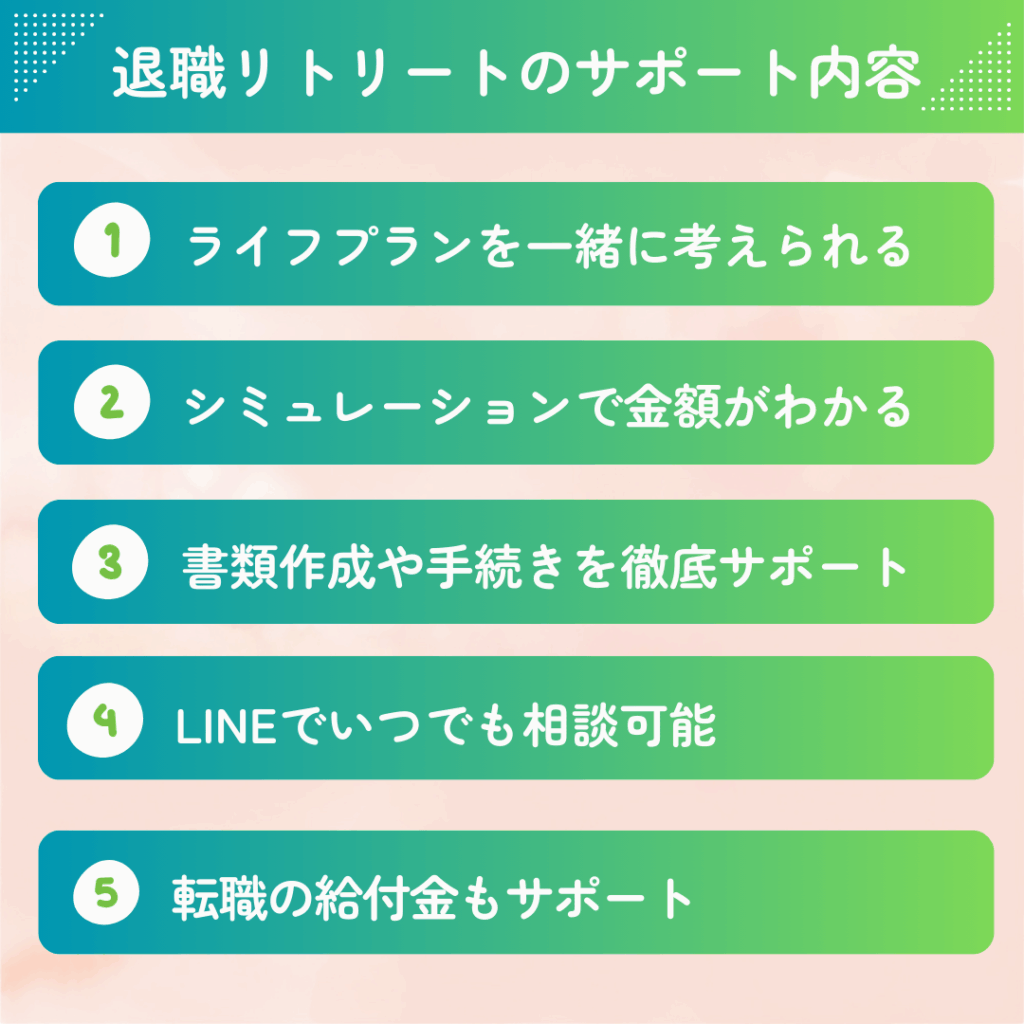

退職給付金の申請でお困りの方へ|退職リトリート

退職後の給付金手続きについて、制度の仕組みや一般的な流れを知りたい方へ、社会保険労務士監修のもと、情報提供サービスを行っています。個別の手続き代行や申請代理は行っておりません。実際の申請手続きは、ご本人様がハローワークで行っていただく必要があります。

厚生労働省・ハローワークが公開している制度情報をもとに、あなたの状況に合わせた給付金制度の活用方法をご説明します。公式LINEから無料相談を受け付けており、オンライン面談で制度の仕組みや一般的な手続きの流れについて詳しくご案内いたします。

退職前1ヶ月頃からのご相談が効果的ですが、退職後の方もご相談いただけます。まずはあなたの状況をお聞かせいただき、どのような制度が活用できるかを確認させていただきます。一人で悩まずに、まずはお気軽にご相談ください。

※実際の手続きはご本人様がハローワークで行っていただく必要があります。受給の可否及び金額は、ハローワークでの審査により決定されます。

失業保険 総額シミュレーター

正確な金額・給付日数とは異なる場合があります。

下記の表で給付日数を確認したら、上記のシミュレーターに「年収」「年齢」「給付日数」を入力してください。失業保険の基本手当日額と受給総額が自動でシミュレーションできます。

| 雇用保険の加入期間 | 給付日数 |

|---|---|

| 1年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

会社都合退職・特定理由離職者の場合

| 雇用保険の加入期間 | |||||

|---|---|---|---|---|---|

| 年齢 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

| 29歳以下 | 90日 | 90日 | 120日 | 180日 | ― |

| 30~34歳 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35~44歳 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45~59歳 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60~64歳 | 90日 | 150日 | 180日 | 210日 | 240日 |

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。