退職を考えているけれど、失業保険はどのくらい働いていればもらえるのか不安に感じていませんか。実は、失業保険の受給条件は退職理由によって大きく異なります。一般的には、自己都合退職の場合は離職前2年間で12ヶ月以上、会社都合退職の場合は離職前1年間で6ヶ月以上の雇用保険加入期間が必要とされています。

この記事では、失業保険の受給資格や必要な勤務期間について、厚生労働省の公式情報に基づき分かりやすく解説していきます。

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。

- 失業保険は何年(何ヶ月)働いたらもらえるのか

- 半年・1年で退職した場合に受給できる条件

- 一度もらうと次はいつから受給できるのか

- 何ヶ月分の失業保険がもらえるのか(給付日数と金額)

- 転職した場合の雇用保険加入期間の合算ルール

失業保険をもらうには何年働けばいい?受給資格の基本条件

失業保険(正式には「基本手当」といいます)を受給するには、まず雇用保険の被保険者期間が一定以上あることが条件となります。なぜなら、雇用保険は働いている間に保険料を納めることで、失業時の生活を支える仕組みだからです。

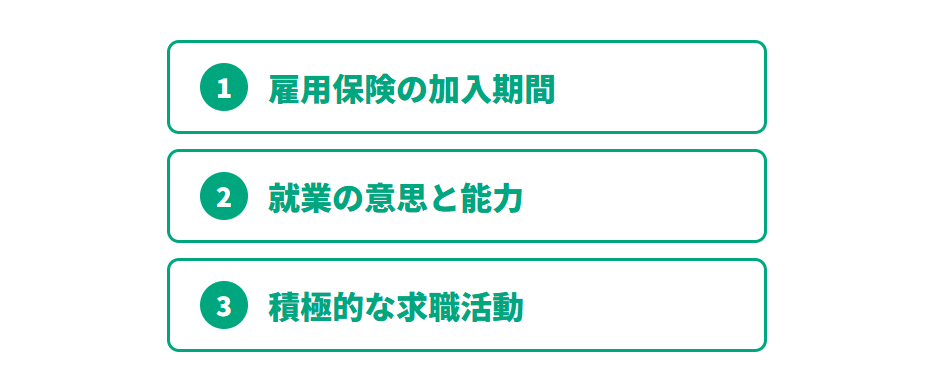

ただし、必要な加入期間は退職理由によって異なるため、ご自身の状況に応じて確認することが大切です。また、失業保険を受給するには「就職する意思と能力があること」「積極的に求職活動を行っていること」という条件も満たす必要があります。

自己都合退職の場合は離職前2年間で12ヶ月以上の雇用保険加入が必要

自己都合で退職した場合、失業保険の受給資格を得るには、原則として離職日以前の2年間に雇用保険の被保険者期間が通算して12ヶ月以上あることが必要です。この条件は厚生労働省により定められており、一般的な退職者(一般求職者)に適用される基本的な要件となっています。

例えば、ある会社で1年間働き、転職して別の会社でも1年間働いた場合、合計で24ヶ月の被保険者期間があるため、この条件を満たすことになります。また、途中で転職活動が長引き一時的に雇用保険の加入期間が途切れたとしても、離職日から遡って2年間の間に合計12ヶ月の被保険者期間があれば受給資格が発生します。

会社都合退職なら離職前1年間で6ヶ月以上の加入期間で受給対象に

倒産や解雇などの会社都合による退職の場合、受給資格を得るための条件は大幅に緩和されます。具体的には、離職日以前の1年間に雇用保険の被保険者期間が通算して6ヶ月以上あれば受給対象となります。これは、ご自身の意思とは関係なく職を失った方への配慮によるものです。

一般の自己都合退職では「2年間で12ヶ月以上」が必要なのに対し、会社都合退職では「1年間で6ヶ月以上」と、期間も短く設定されているため、より早く受給資格を得られる可能性があります。この特例は「特定受給資格者」または「特定理由離職者」に該当する方に適用されます。

雇用保険の「1ヶ月」とカウントされる勤務日数と労働時間の条件

雇用保険の被保険者期間を計算する際、「1ヶ月」としてカウントされるには一定の条件があります。具体的には、賃金支払いの基礎となった日数が11日以上ある月、または労働時間が80時間以上ある月が「1ヶ月」として認められます。つまり、単に在籍していただけでは不十分で、実際に一定以上働いていることが必要です。

例えば、月の半分程度しか勤務していない場合や、極端に勤務日数が少ない月は、被保険者期間としてカウントされない可能性があるため注意が必要です。パートやアルバイトの方でも、この条件を満たしていれば被保険者期間として認められます。

離職理由によって変わる|自己都合と会社都合の違いとは?

失業保険の受給条件は、離職理由によって大きく異なります。なぜなら、自らの意思で退職した場合と、会社の事情で退職せざるを得なかった場合では、再就職までの準備期間や経済的な影響が異なるためです。

離職理由は主に「一般求職者(自己都合退職)」「特定受給資格者(会社都合退職)」「特定理由離職者(やむを得ない理由による退職)」の3つに分類され、それぞれ受給条件や給付内容が変わってきます。

ご自身がどの区分に該当するかを正しく理解することで、適切な手続きを進めることができます。

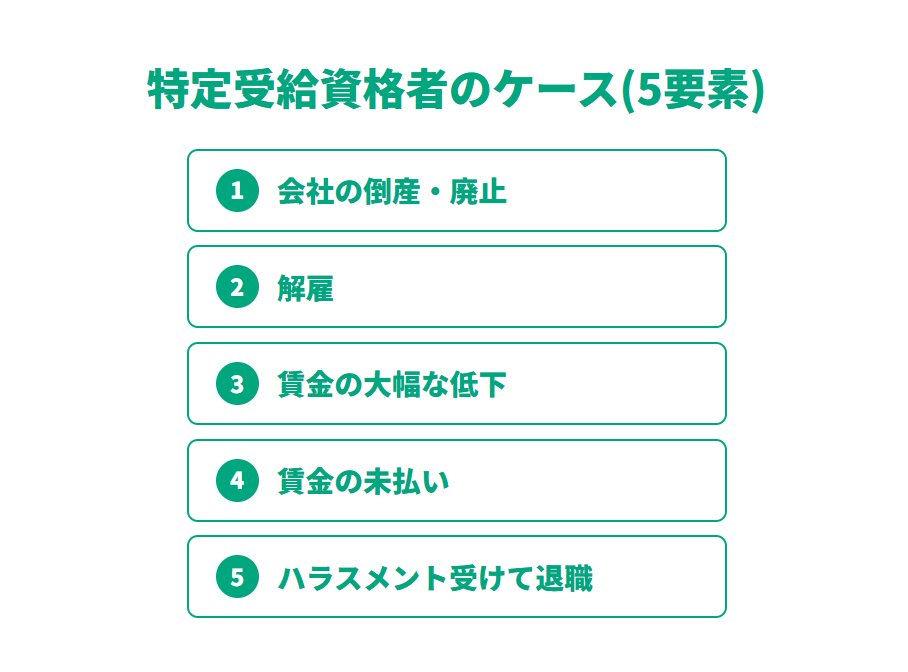

特定受給資格者に該当する会社都合退職のケース

特定受給資格者とは、倒産や解雇など会社側の都合により、再就職の準備をする時間的余裕がなく離職を余儀なくされた方を指します。

特定受給資格者に認定されると、受給資格要件が「離職前1年間で6ヶ月以上」に緩和され、さらに給付制限期間なしで失業保険を受給できるメリットがあります。

特定理由離職者として認められる退職理由(病気・介護など)

特定理由離職者は、特定受給資格者以外の方で、期間の定めのある労働契約が更新されなかったことや、その他やむを得ない理由により離職した方を指します。

- 体力の不足や心身の障害、疾病、負傷などにより離職した場合

- 妊娠・出産・育児により離職し受給期間延長措置を受けた場合

- 父母の扶養や介護など家庭の事情が急変したことにより離職した場合

- 配偶者や扶養親族と別居生活を続けることが困難になったため離職した場合

- 通勤が困難になった場合(事業所の移転、自宅の移転など)

特定理由離職者に認定されると、受給資格要件が「離職前1年間で6ヶ月以上」に緩和されるため、通常の自己都合退職よりも受給しやすくなります。

2025年4月改正|自己都合退職の給付制限期間が1ヶ月に短縮

2025年4月1日以降、雇用保険法の改正により、自己都合退職者の給付制限期間が大幅に短縮されました。従来は原則として2ヶ月間の給付制限期間が設けられていましたが、改正後は原則1ヶ月に短縮されています。これにより、自己都合で退職した方も、7日間の待期期間と1ヶ月の給付制限期間を経過すれば失業保険を受給できるようになりました。

ただし、5年以内に3回以上自己都合退職をしている場合は、従来どおり3ヶ月間の給付制限が適用されるため注意が必要です。さらに、離職期間中や離職日前1年以内に教育訓練を自ら受講した場合は、給付制限が解除される新しい制度も導入されています。

【勤務期間別】失業保険を受給できるケース・できないケース

失業保険の受給資格は、実際に何年(何ヶ月)働いたかによって大きく変わります。ここでは、勤務期間別に受給できるケースとできないケースを具体的に見ていきましょう。

なぜなら、同じ期間働いていても、退職理由によって受給の可否が変わるためです。ご自身の勤務期間と退職理由を照らし合わせて確認することで、失業保険を受給できる可能性があるかどうかを判断できます。

半年(6ヶ月)働いた場合に失業保険の受給対象となる条件

半年(6ヶ月)働いて退職した場合、会社都合退職であれば失業保険を受給できる可能性があります。具体的には、倒産や解雇などにより「特定受給資格者」に該当する場合、または契約更新されなかったなどの理由で「特定理由離職者」に該当する場合、離職前1年間で6ヶ月以上の被保険者期間があれば受給資格を満たします。

一方、自己都合退職の場合は、原則として離職前2年間で12ヶ月以上の被保険者期間が必要なため、半年の勤務期間だけでは受給資格を得られません。ただし、過去に別の会社で働いていた期間がある場合は、その期間と合算して判断されるため、離職前2年間の合計で12ヶ月以上あれば受給対象となる可能性があります。

1年(12ヶ月)働いた場合に失業保険を受給できる可能性

1年(12ヶ月)働いて退職した場合、自己都合退職であっても失業保険の受給資格を満たす可能性があります。なぜなら、自己都合退職の要件である「離職前2年間で12ヶ月以上」の条件をクリアしているためです。この場合、7日間の待期期間と1ヶ月の給付制限期間(2025年4月以降)を経て、失業保険の受給が開始されます。

会社都合退職の場合は、より短い期間で受給資格を得られるため、1年働いていれば問題なく受給対象となります。ただし、実際に「1ヶ月」としてカウントされるには、各月で賃金支払いの基礎日数が11日以上、または労働時間が80時間以上という条件を満たしている必要があるため、極端に勤務日数が少ない月がある場合は注意が必要です。

1年未満で退職した場合でも受給できるケース

勤務期間が1年未満であっても、特定の条件を満たせば失業保険を受給できる場合があります。まず、会社都合退職(倒産・解雇など)により特定受給資格者に該当する場合、離職前1年間で6ヶ月以上の被保険者期間があれば受給資格を得られます。

例えば、入社後8ヶ月で会社が倒産した場合や、10ヶ月で解雇された場合などは、この条件を満たす可能性があります。また、契約更新されなかった場合や病気・介護などのやむを得ない理由で退職した場合、特定理由離職者として認められれば、同様に離職前1年間で6ヶ月以上の被保険者期間で受給対象となります。

一方、純粋な自己都合退職で1年未満の場合は、過去の雇用保険加入期間と合算して離職前2年間で12ヶ月以上あるかどうかが判断の基準となります。

雇用保険の加入期間を確認する方法と合算のルール

失業保険の受給資格を判断するには、ご自身の雇用保険加入期間を正確に把握することが重要です。なぜなら、受給資格の有無だけでなく、給付日数も加入期間によって変わるためです。

特に転職経験がある方は、複数の会社での加入期間がどのように扱われるのか、正しく理解しておく必要があります。ここでは、雇用保険の加入期間を確認する方法と、複数の会社での期間を合算できるルールについて解説します。

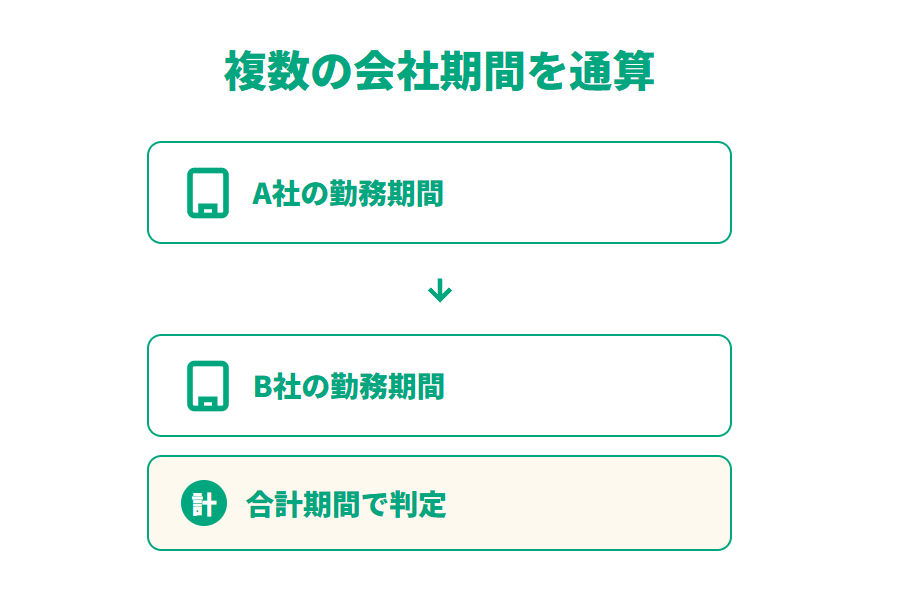

複数の会社での雇用保険加入期間は通算できる

雇用保険の被保険者期間は、複数の会社で働いた期間を通算して計算できます。例えば、A社で1年間働き、その後B社で1年間働いて退職した場合、合計2年間の被保険者期間として認められます。これにより、1つの会社での勤務期間が短くても、離職前2年間の合計で12ヶ月以上あれば自己都合退職でも受給資格を得られる可能性があります。

ただし、通算できるのは離職日から遡って一定期間内の加入期間に限られます。自己都合退職の場合は離職前2年間、会社都合退職の場合は離職前1年間の期間が対象となります。また、前回の失業保険受給後に新たに就職した場合は、被保険者期間がリセットされるため、新たな就職後の期間のみがカウントされます。

ハローワークで雇用保険加入期間を確認する手順

ご自身の雇用保険加入期間を正確に確認したい場合は、最寄りのハローワークで照会することができます。

本人確認書類(運転免許証やマイナンバーカードなど)を持参し、ハローワークの窓口へ行きます。

窓口で雇用保険被保険者記録の照会を申し出ます。すると、過去の雇用保険加入履歴や被保険者期間を確認できる資料を発行してもらえます。

離職票が手元にある場合は、そこに記載されている被保険者期間を確認することもできます。離職票には、直近の会社での被保険者期間が月単位で記載されているため、受給資格を満たしているかどうかの判断材料になります。

不明な点があれば、ハローワークの職員に相談することで、個別の状況に応じたアドバイスを受けることができます。

転職後の雇用保険加入期間の引き継ぎについて

転職をした場合、雇用保険の加入期間は原則として引き継がれます。つまり、前の会社を退職してから次の会社に就職するまでの空白期間が短ければ、被保険者期間は通算してカウントされます。

ただし、空白期間が1年を超えている場合は、前の会社での被保険者期間は通算されない可能性があるため注意が必要です。また、前の会社を退職後に失業保険を受給した場合は、その時点で被保険者期間がリセットされます。そのため、次回失業保険を受給する際は、失業保険受給後に新たに就職してからの期間のみが被保険者期間として計算されます。

転職を繰り返している方は、ご自身の被保険者期間がどのように計算されるのか、ハローワークで確認しておくことをお勧めします。

一度もらうと次はいつから?2回目以降の失業保険受給条件

失業保険は、条件を満たせば何度でも受給できる制度です。ただし、一度受給すると被保険者期間がリセットされるため、次回受給するには新たに一定期間の雇用保険加入が必要になります。

ここでは、2回目以降の失業保険受給について、知っておくべき重要なルールを解説します。なぜなら、転職を繰り返す可能性がある方にとって、このルールを理解しておくことは将来の生活設計にも関わる大切な知識だからです。

失業保険を受給すると被保険者期間がリセットされる仕組み

失業保険を受給すると、それまでの雇用保険被保険者期間はリセットされ、ゼロからのスタートとなります。これは、失業保険の受給自体が一定期間の雇用保険加入に基づく権利を行使したことを意味するためです。

例えば、A社で5年間働いて退職し、失業保険を受給した後、B社に就職した場合、次回の失業保険受給資格はB社での新たな被保険者期間のみで判断されます。

つまり、A社での5年間の期間は、一度失業保険を受給したことでリセットされ、次回の受給資格には影響しません。このため、短期間で転職を繰り返す場合は、次回の受給資格を満たせない可能性があることを理解しておく必要があります。

次回受給には新たに12ヶ月(会社都合は6ヶ月)の加入期間が必要

失業保険を一度受給した後、次回受給するためには、新たに一定期間の雇用保険加入が必要です。具体的には、自己都合退職の場合は離職前2年間で12ヶ月以上、会社都合退職の場合は離職前1年間で6ヶ月以上の被保険者期間が必要となります。これは初回受給時と同じ条件です。

例えば、前回失業保険を受給した後に再就職し、新しい会社で1年以上働いてから自己都合で退職した場合、再び失業保険を受給できる資格を得られます。一方、再就職後わずか数ヶ月で退職した場合は、受給資格を満たせない可能性が高くなります。

ただし、会社都合退職や特定理由離職者に該当する場合は、より短い期間で受給資格を得られるため、離職理由も重要な判断要素となります。

受給回数に制限はないが短期転職を繰り返すとリスクが

失業保険の受給回数自体に制限はなく、条件を満たせば何度でも受給することができます。しかし、短期間で転職と失業を繰り返すと、いくつかのリスクが生じる可能性があります。

- 被保険者期間が十分に確保できず、次回の受給資格を満たせなくなる可能性

- 2025年4月の改正により、5年以内に3回以上自己都合退職をした場合は給付制限期間が3ヶ月に延長

- 短期間での転職を繰り返すことは、キャリア形成の観点から不利に働く場合もあると言われている(個人の状況によって異なります)

安定した雇用と適切なキャリアプランを考えることも大切です。

失業保険は何ヶ月もらえる?給付日数と受給額の計算方法

失業保険の給付日数は、離職理由や年齢、雇用保険の加入期間によって大きく異なります。ここでは、実際に何日分の失業保険を受給できるのか、そしてその金額はどのように計算されるのかを詳しく解説します。

なぜなら、給付日数と受給額を事前に把握しておくことで、退職後の生活設計や再就職活動の計画を立てやすくなるためです。

失業保険 総額シミュレーター

正確な金額・給付日数とは異なる場合があります。

下記の表で給付日数を確認したら、上記のシミュレーターに「年収」「年齢」「給付日数」を入力してください。失業保険の基本手当日額と受給総額が自動でシミュレーションできます。

| 雇用保険の加入期間 | 給付日数 |

|---|---|

| 1年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

会社都合退職・特定理由離職者の場合

| 雇用保険の加入期間 | |||||

|---|---|---|---|---|---|

| 年齢 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

| 29歳以下 | 90日 | 90日 | 120日 | 180日 | ― |

| 30~34歳 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35~44歳 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45~59歳 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60~64歳 | 90日 | 150日 | 180日 | 210日 | 240日 |

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。

自己都合退職の場合の所定給付日数(90日〜150日)

自己都合退職の場合、所定給付日数は雇用保険の加入期間(被保険者期間)によって決まります。

- 被保険者期間が1年以上10年未満:90日

- 被保険者期間が10年以上20年未満:120日

- 被保険者期間が20年以上:150日

例えば、ある会社で3年間働いて自己都合で退職した場合、所定給付日数は90日となり、基本手当日額に90日を掛けた金額を受給できることになります。

自己都合退職の場合は年齢による給付日数の違いはなく、純粋に被保険者期間のみで判断されます。また、2025年4月の改正により給付制限期間が1ヶ月に短縮されたため、以前よりも早く受給を開始できるようになっています。

会社都合退職の場合の所定給付日数(年齢・加入期間別に90日〜330日)

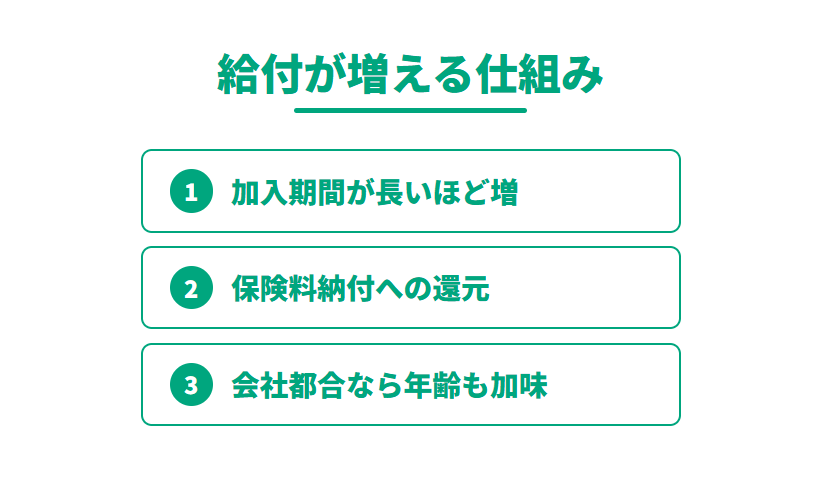

会社都合退職の場合、所定給付日数は年齢と被保険者期間の組み合わせで決まります。一般的に、年齢が高く、被保険者期間が長いほど給付日数は多くなります。

例えば、30歳未満で被保険者期間が1年以上5年未満の場合は90日ですが、45歳以上60歳未満で被保険者期間が20年以上の場合は330日と、最大で3倍以上の差があります。これは、年齢が高い方ほど再就職が困難になる傾向があることへの配慮によるものです。

具体的には、30歳以上35歳未満で被保険者期間が10年以上20年未満の場合は210日、35歳以上45歳未満で同じ条件の場合は240日といったように、きめ細かく設定されています。会社都合退職は給付制限期間もないため、待期期間7日間を経過すればすぐに受給を開始できます。

基本手当日額の計算方法と年齢別の上限額

失業保険の1日あたりの支給額である「基本手当日額」は、離職前の賃金をもとに計算されます。具体的には、離職前6ヶ月間の賃金総額を180日で割った「賃金日額」に、給付率(50%〜80%)を掛けて算出します。

給付率は賃金日額が低いほど高く設定されており、低賃金で働いていた方ほど手厚く保護される仕組みになっています。ただし、基本手当日額には年齢別の上限額が設定されており、高額所得者でも一定額以上は支給されません。

- 30歳未満:日額6,945円

- 30歳以上45歳未満:日額7,715円

- 45歳以上60歳未満:日額8,490円

- 60歳以上65歳未満:日額7,294円

実際の受給額は個人の状況により異なるため、ハローワークで試算してもらうことをお勧めします。

10年以上勤務した場合の失業保険給付日数は?

長年同じ会社で勤務していた方にとって、10年以上の勤続年数は失業保険の給付日数に大きな影響を与えます。ここでは、10年以上勤務した場合の給付日数について、自己都合退職と会社都合退職それぞれのケースで詳しく見ていきましょう。

なぜなら、長期勤続者ほど給付日数が優遇される仕組みになっているためです。

勤続年数が長いほど給付日数が増える仕組み

失業保険の給付日数は、雇用保険の加入期間が長いほど多くなる仕組みになっています。これは、長期間雇用保険に加入し保険料を納めてきた方ほど、手厚い保護を受けられるという考え方に基づいています。例えば、同じ自己都合退職でも、被保険者期間が5年の方と15年の方では、受給できる給付日数が異なります。

また、会社都合退職の場合は、さらに年齢要素も加わるため、より大きな差が生じます。長年同じ会社で働いてきた方は、その分だけ失業保険の給付も手厚くなる可能性があるため、退職前に給付日数を確認しておくことで、再就職活動の計画も立てやすくなります。

自己都合退職で10年以上勤務の場合の給付日数(120日)

自己都合退職の場合、被保険者期間が10年以上20年未満であれば、所定給付日数は120日となります。これは、10年未満の90日と比べて30日分多く受給できることを意味します。例えば、基本手当日額が5,000円の場合、90日分では45万円ですが、120日分では60万円となり、15万円の差が生じます。

10年以上同じ会社で働いていた方が自己都合で退職する場合、この120日分の給付を受けられることは、再就職活動を行う上で大きな支えとなります。ただし、2025年4月以降も自己都合退職の場合は1ヶ月の給付制限期間があるため、実際の受給開始は離職後約5週間後(待期7日+給付制限1ヶ月)となることを考慮しておく必要があります。

会社都合退職で10年以上勤務の場合の給付日数(年齢により異なる)

会社都合退職で被保険者期間が10年以上の場合、給付日数は年齢によって大きく異なります。

- 30歳未満:180日

- 30歳以上35歳未満:210日

- 35歳以上45歳未満:240日

- 45歳以上60歳未満:270日

- 60歳以上65歳未満:210日

さらに、被保険者期間が20年以上の場合、45歳以上60歳未満では最大の330日を受給できます。このように、会社都合退職で長期間勤務していた方は、自己都合退職と比べて大幅に多くの給付を受けられる可能性があります。また、会社都合退職の場合は給付制限期間がないため、待期期間7日間を経過すればすぐに受給を開始できる点も大きなメリットです。

失業保険の申請から受給開始までの手続きの流れ

失業保険を受給するには、ハローワークでの手続きが必要です。ここでは、退職してから実際に失業保険を受給するまでの具体的な流れを解説します。

なぜなら、手続きの流れを事前に把握しておくことで、スムーズに申請を進めることができるためです。特に初めて失業保険を受給する方は、必要な書類や手順を確認しておくことをお勧めします。

ハローワークでの求職申込と雇用保険説明会への参加

失業保険を受給するための最初のステップは、離職票を持って最寄りのハローワークに行き、求職申込を行うことです。

希望する職種や勤務条件などを登録し、積極的に求職活動を行う意思があることを示します。

離職票と本人確認書類、証明写真、印鑑、本人名義の預金通帳などを提出し、雇用保険の受給資格決定を受けます。

受給資格が決定されると、雇用保険説明会の日時が指定されます。この説明会では、失業保険の受給に関する重要な説明が行われ、「雇用保険受給資格者証」や「失業認定申告書」などが交付されます。

説明会への参加は原則として必須であり、正当な理由なく欠席すると受給に支障が出る可能性があるため注意が必要です。

待期期間7日間と給付制限期間について

ハローワークで受給資格の決定を受けた日から7日間は「待期期間」と呼ばれ、この期間は失業保険が支給されません。この待期期間は、離職理由に関わらずすべての方に適用されます。待期期間の7日間が経過した後、会社都合退職の方はすぐに受給を開始できますが、自己都合退職の方は原則として1ヶ月間の「給付制限期間」があります。

2025年4月の改正により、従来の2ヶ月から1ヶ月に短縮されたため、以前よりも早く受給を開始できるようになりました。ただし、5年以内に3回以上自己都合退職をしている場合は3ヶ月の給付制限期間が適用されます。給付制限期間中も、定期的な求職活動や失業認定を受ける必要があるため、ハローワークの指示に従って手続きを進めることが大切です。

教育訓練を受けると給付制限が解除される新制度

2025年4月の改正により、新しい制度が導入されました。それは、離職期間中または離職日前1年以内に教育訓練を自ら受講した場合、給付制限が解除されるというものです。これにより、スキルアップを目指して積極的に教育訓練を受ける方は、通常の1ヶ月間の給付制限を待たずに失業保険を受給できる可能性があります。

ただし、対象となる教育訓練には一定の要件があり、すべての講座が該当するわけではありません。具体的にどのような教育訓練が給付制限解除の対象となるかは、ハローワークで確認することをお勧めします。この制度は、失業期間を有効活用してキャリアアップを図りたい方にとって、大きなメリットとなる可能性があります。

失業保険を受給できないケースと注意点

失業保険は失業した方すべてが受給できるわけではありません。ここでは、受給できないケースや受給中に注意すべきポイントについて解説します。

なぜなら、受給要件を満たしていても、特定の状況下では受給資格を失う可能性があるためです。また、受給中のアルバイトなどについても正しく理解しておく必要があります。

就労意思や能力がない場合は受給対象外

失業保険を受給するには、「就職する意思と能力があること」が前提条件となっています。つまり、積極的に求職活動を行い、いつでも就職できる状態にあることが求められます。

- 病気やケガで就労できない状態の場合

- 妊娠・出産・育児のためすぐには就職できない場合

- 学業に専念するために就職を希望しない場合

病気やケガ、妊娠・出産などの理由ですぐに求職活動ができない場合は、受給期間を延長する制度があります。この延長制度を利用すれば、最長で4年間まで受給期間を延ばすことができるため、就労可能な状態になってから失業保険を受給することが可能です。

受給期間延長の申請は、離職後30日を経過した日の翌日から1ヶ月以内にハローワークで手続きを行う必要があります。ただし、2017年の制度改正により、やむを得ない理由で期限内に申請できなかった場合の救済措置が設けられています。詳しくはハローワークにご相談ください。

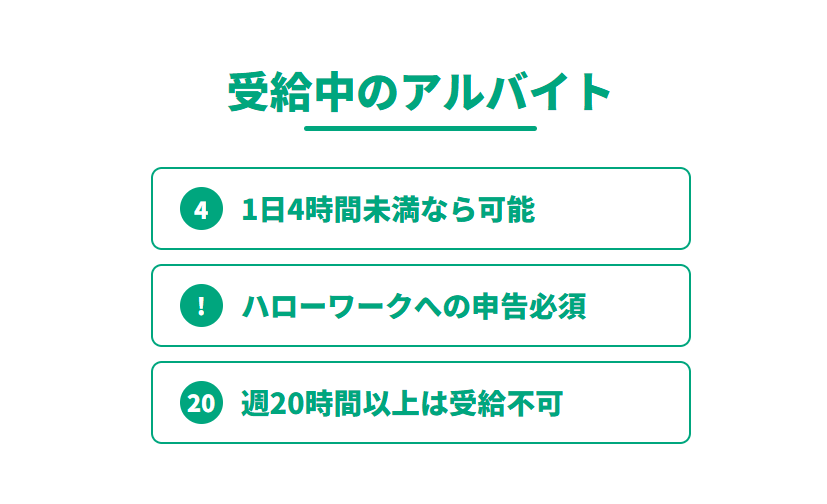

受給中のアルバイトは申告が必要(1日4時間未満なら可能)

失業保険受給中にアルバイトをすることは、一定の条件のもとで認められています。ただし、受給中に行ったアルバイトはすべてハローワークに申告する必要があります。申告を怠ると不正受給とみなされ、受給した失業保険の返還や罰則が科される可能性があるため注意が必要です。

1日の労働時間が4時間未満のアルバイトの場合、収入金額によって減額される場合がありますが、基本的には失業保険を受給しながら働くことができます。一方、1日の労働時間が4時間以上の場合は、その日は「就職または就労した日」とみなされ、その日の失業保険は支給されず、給付日数の残りに繰り越されます。

また、週20時間以上働いた場合は、雇用保険に加入する必要が生じるため、失業保険の受給資格自体を失う可能性があります。

個人事業主として開業した場合の受給資格について

失業保険受給中に個人事業主として開業した場合、原則として失業保険の受給資格を失います。なぜなら、個人事業を開始することは「就職」とみなされ、失業状態ではなくなるためです。開業届を税務署に提出した場合はもちろん、実質的に事業を開始している場合も同様に扱われます。

ただし、開業の準備段階であり、実際にはまだ収入が発生していない場合などは、個別の状況に応じて判断されることもあります。いずれにしても、開業を検討している場合は、事前にハローワークに相談し、失業保険の受給資格への影響を確認しておくことが重要です。

なお、失業保険の受給期間が終了してから開業する、または開業後に再就職手当の要件を満たす場合は、再就職手当を受給できる可能性もあります。

よくある質問|失業保険の受給資格と勤務期間について

ここでは、失業保険の受給資格や勤務期間に関して、よくある質問にお答えします。実際に多くの方が疑問に思う内容をまとめましたので、ご自身の状況と照らし合わせて確認してみてください。

勤続1年未満でも失業手当はもらえる?

勤続1年未満でも、条件を満たせば失業保険を受給できる場合があります。会社都合退職(倒産・解雇など)で特定受給資格者に該当する場合、または特定理由離職者に該当する場合は、離職前1年間で6ヶ月以上の被保険者期間があれば受給資格を得られます。

例えば、入社後8ヶ月で会社が倒産した場合は、受給資格を満たす可能性があります。一方、純粋な自己都合退職の場合は、原則として離職前2年間で12ヶ月以上の被保険者期間が必要なため、現在の会社での勤務が1年未満であっても、過去の会社での被保険者期間と合算して12ヶ月以上あれば受給対象となります。

ご自身の状況がどのケースに該当するか不明な場合は、離職票を持参してハローワークで相談することをお勧めします。

1年後に申請しても失業保険は受け取れますか?

失業保険は、離職日の翌日から1年以内に申請すれば受給できます。ただし、受給期間自体が離職日の翌日から1年間(所定給付日数が360日の方は1年+120日、330日の方は1年+90日)と定められているため、申請が遅れるとその分受給できる期間が短くなってしまいます。

例えば、離職後6ヶ月経ってから申請した場合、受給期間は残り6ヶ月しかないため、所定給付日数が150日あっても、実際には受給できない日数が出てしまう可能性があります。このため、失業保険を受給する予定がある方は、なるべく早くハローワークで手続きを行うことをお勧めします。

なお、病気や妊娠などの理由ですぐに求職活動ができない場合は、受給期間延長の手続きを行うことで、最大4年間まで受給期間を延ばすことができます。

雇用保険加入期間が途中で途切れている場合は合算できる?

雇用保険の加入期間が途中で途切れている場合でも、一定の条件のもとで合算が可能です。具体的には、離職日から遡って一定期間内(自己都合退職の場合は2年間、会社都合退職の場合は1年間)の被保険者期間が合算の対象となります。

例えば、A社で1年間働き、その後3ヶ月間の空白期間を経てB社で1年間働いて退職した場合、合計で2年間の被保険者期間として認められます。ただし、空白期間が長い場合は合算できない可能性があります。

また、前回失業保険を受給した後は被保険者期間がリセットされるため、その後の期間のみがカウントされます。ご自身の被保険者期間がどのように計算されるかは、離職票の記載内容やハローワークでの確認により明らかになります。

再就職手当と失業保険の関係について教えてください

再就職手当とは、失業保険の受給資格者が早期に安定した職業に就いた場合に、一定の条件を満たすことで支給される一時金です。支給には、雇用保険の被保険者となること、1年を超えて引き続き雇用されることが確実であること、などの要件があります。

支給残日数が所定給付日数の3分の1以上ある状態で再就職した場合、残りの日数に応じて再就職手当を受け取ることができます。具体的には、支給残日数が3分の2以上ある場合は残日数の70%、3分の1以上ある場合は残日数の60%が支給されます。

一方、失業保険自体は、条件を満たせば3年以内でも再度受給することが可能です。つまり、3年以内に再び離職した場合、失業保険は通常どおり受給できますが、早期再就職しても再就職手当は受け取れないということになります。

5年間で3回以上自己都合退職した場合の給付制限は?

2025年4月の雇用保険法改正により、5年以内に3回以上自己都合退職をした場合は、給付制限期間が3ヶ月に延長されるルールが導入されました。通常の自己都合退職では給付制限期間が1ヶ月に短縮されましたが、短期間で自己都合退職を繰り返す方については、従来どおり3ヶ月の給付制限が適用されます。

この「5年間」とは、今回の離職日から遡って5年間を指し、「3回以上」とは、今回を含めて3回目以降の自己都合退職を意味します。例えば、過去5年以内にすでに2回自己都合退職をしており、今回が3回目の自己都合退職となる場合、給付制限期間は3ヶ月となります。

このルールは、安易な転職を抑制し、安定した雇用を促進するために設けられたものです。ご自身の過去の退職状況については、ハローワークで確認することができます。

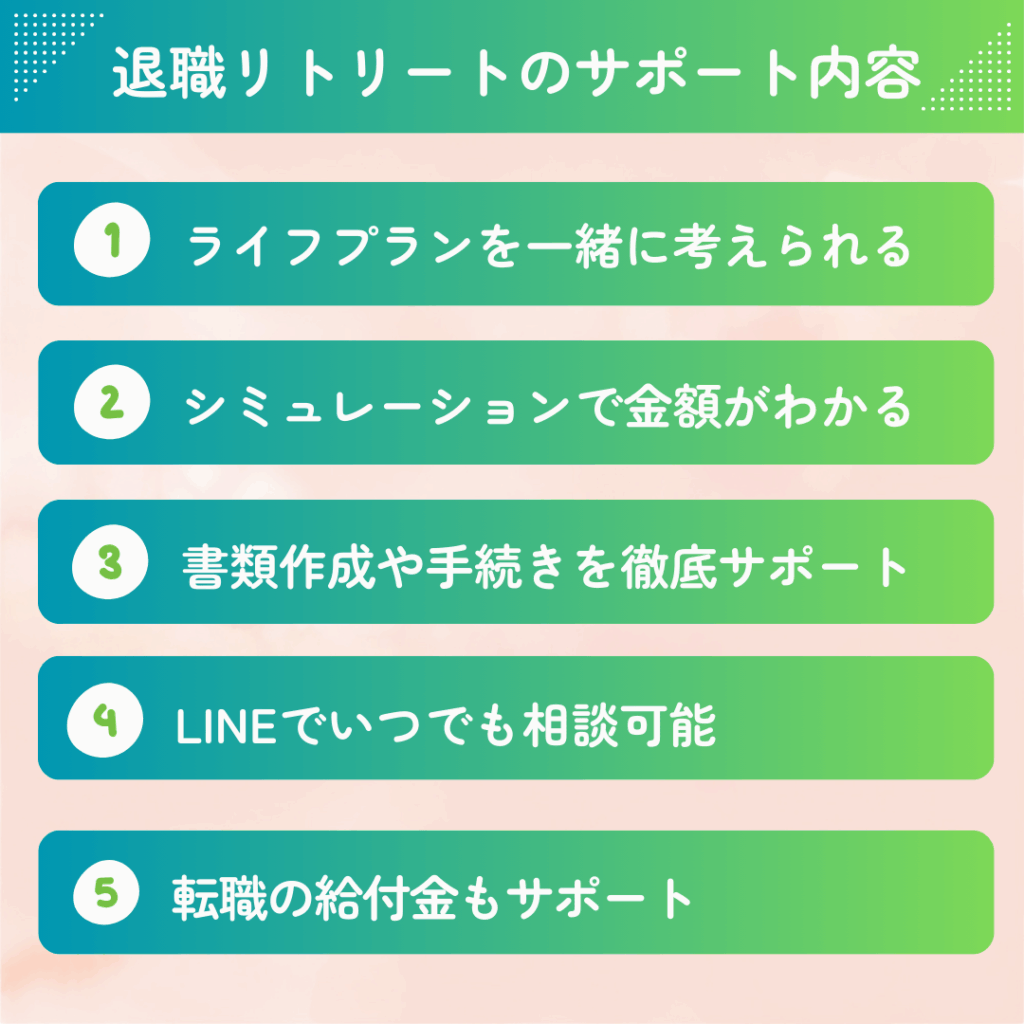

退職後の不安を軽減|退職リトリート

失業保険の申請についての情報提供サービス

退職リトリートは、社会保険労務士監修のもと、退職後の給付金制度に関する正確な情報提供を行っているサービスです。失業保険をはじめとする各種給付金の制度は複雑で、ご自身の状況に応じてどのような給付を受けられる可能性があるのか、判断が難しい場合も多くあります。

退職リトリートでは社会保険労務士監修のもと、失業保険をはじめとする公的給付制度の仕組みや申請手続きについて情報提供を行っています。ご自身の状況に応じて、どのような制度が利用できる可能性があるかを一緒に確認し、申請書類の記入方法などをサポートいたします。

退職を検討されている方は、お気軽にご相談ください。お支払い方法も複数ご用意しており、個人の状況に応じて柔軟に対応しています。

※実際の手続きはご本人様がハローワークで行っていただく必要があります。受給の可否及び金額は、ハローワークでの審査により決定されます。

失業保険 総額シミュレーター

正確な金額・給付日数とは異なる場合があります。

下記の表で給付日数を確認したら、上記のシミュレーターに「年収」「年齢」「給付日数」を入力してください。失業保険の基本手当日額と受給総額が自動でシミュレーションできます。

| 雇用保険の加入期間 | 給付日数 |

|---|---|

| 1年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

会社都合退職・特定理由離職者の場合

| 雇用保険の加入期間 | |||||

|---|---|---|---|---|---|

| 年齢 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

| 29歳以下 | 90日 | 90日 | 120日 | 180日 | ― |

| 30~34歳 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35~44歳 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45~59歳 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60~64歳 | 90日 | 150日 | 180日 | 210日 | 240日 |

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。