妊娠を機に退職を考える方の中には「産休前に辞めるのはもったいない」と周囲から言われて、迷いを感じている方も多いのではないでしょうか。実際に、産休前退職と産休後退職では受け取れる手当金に大きな差があります。

しかし、職場環境や体調面を考慮すると、退職せざるを得ない状況もあるでしょう。この記事では、産休前退職による経済的な影響と適切な判断基準について詳しく解説いたします。

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により大幅に異なります

産休前に退職すると受け取れなくなる手当金とその影響について

産休前に退職した場合、主に3つの手当金が受け取れなくなる、または受給条件が厳しくなります。なぜなら、これらの手当金は在職中または産休・育休期間中の方を対象とした制度だからです。

具体的には、出産手当金・育児休業給付金・失業保険の受給タイミングに大きな影響が生じます。一方で、出産育児一時金については退職時期に関係なく受給できる制度となっています。

出産手当金を受け取れない可能性と条件による例外について

産休前に退職した場合、基本的に出産手当金は受給できなくなります。この理由は、出産手当金が「産前産後休業期間中の給与補償」として設計されているためです。

しかし、3つの条件を全て満たした場合は例外的に受給可能となります。つまり、産休開始直前での退職であれば、条件次第では出産手当金を受け取れる可能性があります。

育児休業給付金の対象外になることで生じる経済的な影響

産休前に退職すると、育児休業給付金は完全に受給対象外となります。なぜなら、育児休業給付金は雇用保険制度に基づく給付金で、育児休業を取得する在職者のみが対象だからです。

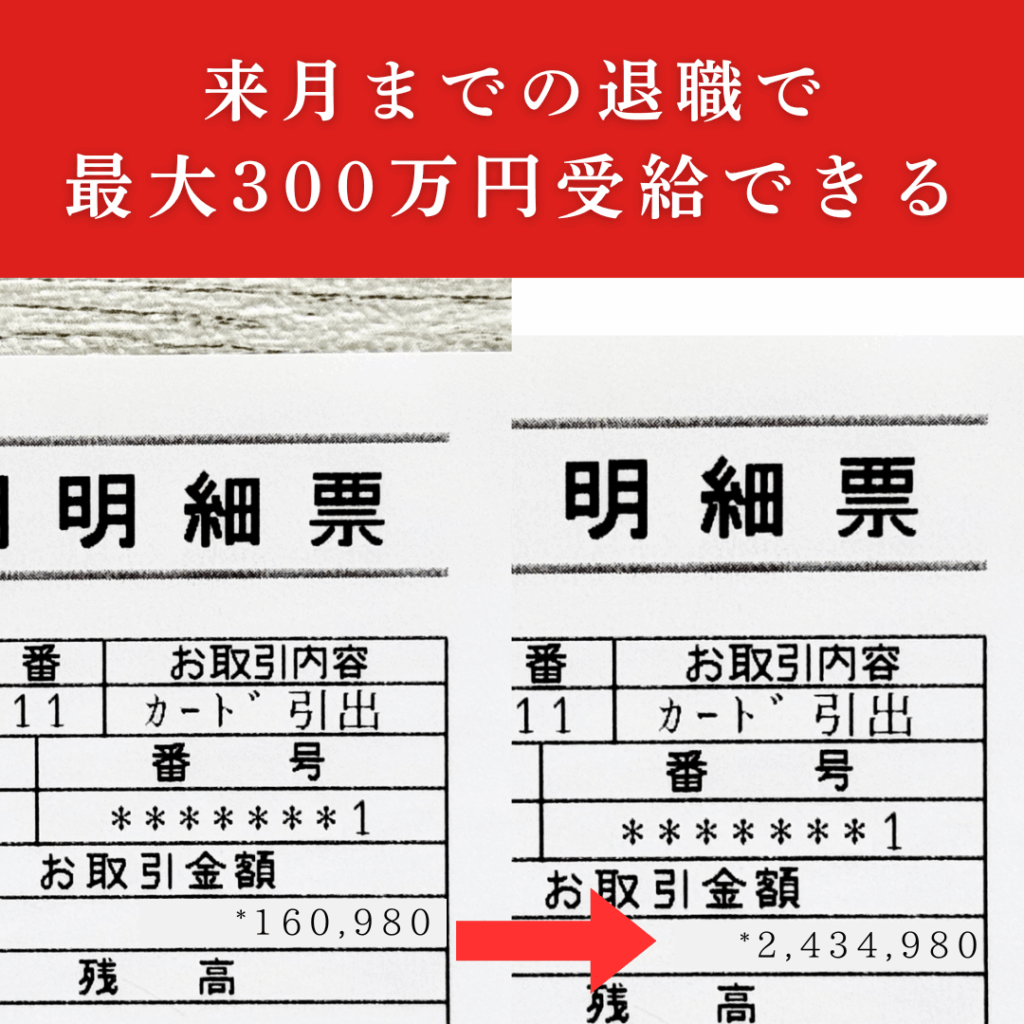

一般的なケースとして、月収30万円の方の場合、育児休業給付金は最初の180日間で月額約20万円、その後も月額約15万円を最長2年間受け取ることができます。そのため、産休前退職により失う可能性のある金額は、条件によっては数百万円に及ぶ場合があります。

2025年4月改正|育休給付が手取り10割相当になる制度の概要

2025年4月から育児休業給付金制度が大幅に改正され、「出生後休業支援給付金」が新設されました。この制度により、条件を満たした場合は手取り収入の約10割相当を受け取れる可能性があります。

具体的には、産後パパ育休(出生時育児休業)を取得し、一定の要件を満たした方が対象となります。ただし、これらの制度は在職者が対象であり、産休前退職者は適用外となります。

- 出生後休業支援給付金の創設 産後パパ育休期間中の給付率が手取り10割相当に引き上げ

- 育児休業給付金の給付率向上 段階的に給付率の引き上げが検討されている

- 適用条件 在職中の育児休業取得者が対象(産休前退職者は適用外)

失業保険の受給開始が遅れる可能性と延長申請制度について

産休前に退職した場合、失業保険の受給は可能ですが、すぐには受け取れません。なぜなら、失業保険は「働く意思と能力がある方」が対象であり、妊娠中や出産直後は受給条件を満たさないとみなされるためです。

しかし、受給期間延長申請を行うことで、最大4年間まで受給権を保持できます。つまり、子育てが落ち着いたタイミングで失業保険を受給することが可能になります。

産休前退職と産休後退職の経済的な違いを具体的な金額で比較

産休前退職と産休後退職では、受け取れる手当金の総額に大きな差が生じます。なぜなら、退職のタイミングによって適用される制度が異なるためです。

個人の状況により金額は変動しますが、一般的なケースでの試算を通じて、その差額を把握することが重要です。特に、2025年の制度改正により、育休給付金の充実が図られているため、在職継続の経済的メリットはさらに大きくなっています。

月収30万円の場合における手当金の試算比較(条件により異なる例として)

月収30万円の会社員の場合を例に、産休前退職と産休後退職の手当金を比較してみましょう。産休前退職の場合、受け取れる手当金は出産育児一時金の50万円のみとなる可能性が高くなります。

一方、産休後退職の場合は、出産手当金約65万円(98日間分)、育児休業給付金約390万円(最長2年間、条件により異なる)、出産育児一時金50万で、合計約505万円となります。

つまり、産休前退職により失う可能性のある金額は約455万円となる場合がありますが、これは個人の勤務状況や健康保険の種類により大きく異なるため、事前に勤務先や保険組合への確認が必要です。

出産育児一時金50万円は退職時期に関係なく受給可能な制度

出産育児一時金については、退職時期に関係なく受給できる制度です。なぜなら、この手当金は「出産に伴う費用の補助」として設計されており、被保険者期間中に妊娠し、退職後6ヶ月以内に出産した場合も対象となるためです。

2023年4月から金額が42万円から50万円に引き上げられており、多胎妊娠の場合は胎児数分が支給されます。つまり、産休前に退職しても、健康保険の加入実績があれば受け取る可能性が高い手当金といえます。

産休前退職でも出産手当金を受け取れる3つの条件とは

産休前退職でも出産手当金を受け取るには、厳格な条件をクリアする必要があります。第一に、退職日まで継続して1年以上健康保険に加入していることが求められます。

第二に、出産予定日が退職日を含む42日以内(双子等の多胎妊娠では98日以内)である必要があります。これらの条件を全て満たした場合のみ、退職後も出産手当金の継続給付を受けることができます。

産休前退職を検討する理由と実際の状況について

産休前退職を選択する理由は、経済的な損失を理解した上でも、それを上回る深刻な事情があることが一般的です。なぜなら、前述した通り数百万円の手当金を放棄することになるからです。

しかし、母体の健康や家庭環境を最優先に考えた場合、退職という選択肢も十分に理解できます。実際の退職理由としては、職場環境・体調面・家庭の事情の3つのカテゴリーに分類できます。

職場環境や通勤負担が妊娠中の体調に与える影響

妊娠中の体調変化により、職場環境や通勤が大きな負担となるケースがあります。特に、長時間通勤や満員電車での移動は、つわりや体調不良を悪化させる可能性があります。

また、職場の理解が得られない場合や、妊娠に対する配慮が不十分な環境では、精神的なストレスも大きくなります。このような状況では、母体と胎児の健康を守るために退職を選択することも、医学的に適切な判断となる場合があります。

保育園の入園不安や育児との両立に対する懸念

育児休業後の職場復帰に対する不安も、産休前退職を検討する大きな理由の一つです。特に、保育園の入園が困難な地域では、復職自体が現実的でない場合があります。

また、職場復帰後の働き方に関する不安や、育児と仕事の両立に対する自信のなさも影響しています。このような将来への不安が、現在の退職を後押しする要因となっています。

配偶者の転勤や家庭の事情による選択肢の検討

配偶者の転勤や家族の介護などの家庭事情により、物理的に就業継続が困難になるケースもあります。特に、配偶者の転勤が遠方である場合、現在の職場での勤務継続は不可能となります。

また、親の介護が必要になった場合や、経済的に配偶者の収入のみで生活が可能な場合は、育児に専念するという選択肢も合理的といえます。つまり、個々の家庭事情によっては、退職が最適解となる場合もあるということです。

産休前退職で後悔しないための判断基準と準備すべきこと

産休前退職を検討する際は、経済的な影響を正確に把握した上で、総合的な判断を行うことが重要です。なぜなら、退職後に「やはり続けておけばよかった」と後悔しても、失われた手当金を取り戻すことはできないためです。

そのため、退職前に十分な情報収集と資金計画を立て、家族でしっかりと話し合うことが必要です。また、退職後の手続きについても事前に理解しておくことで、スムーズな移行が可能になります。

退職前に確認しておくべき手当金の受給条件と申請方法

退職を決断する前に、まず勤務先の人事部や健康保険組合に具体的な受給条件を確認することが大切です。特に、出産手当金の継続給付条件については、健康保険の加入期間や退職日の設定により受給の可否が決まるため、正確な情報を把握する必要があります。

また、失業保険の受給期間延長申請についても、ハローワークでの手続き方法や必要書類を事前に確認しておきましょう。さらに、出産育児一時金の申請方法や、国民健康保険への加入手続きについても、退職前に準備を整えておくことで、産後の忙しい時期の負担を軽減できます。

退職後の生活費や出産費用の具体的な資金計画について

産休前退職を選択する場合、収入が大幅に減少することを前提とした資金計画が必要です。一般的に、妊娠から出産、子育て初期までの期間は最低でも1年以上の無収入期間を想定する必要があります。

具体的には、生活費・出産費用・子育て用品費などを含めて、月額20-30万円程度の支出を見込んでおくことが推奨されます。つまり、退職前には最低でも200-300万円程度の貯蓄があることが望ましいといえます。

- 生活費 15-20万円(食費・住居費・光熱費など)

- 出産・育児関連費 5-10万円(出産準備用品・ベビー用品など)

- その他 2-5万円(医療費・予備費など)

失業保険の延長申請手続きと子育て後の就職活動準備

産休前に退職した場合、失業保険の受給期間延長申請を忘れずに行うことが重要です。この手続きは、働くことができなくなった日の翌日以降、早期に申請する必要があります。延長申請により、本来1年間の受給期間を最大4年間まで延長でき、子育てが落ち着いてから就職活動を開始することが可能になります。さらに、将来の就職活動に備えて、スキルアップや資格取得の計画も立てておくとよいでしょう。

失業保険 総額シミュレーター

正確な金額・給付日数とは異なる場合があります。

下記の表で給付日数を確認したら、上記のシミュレーターに「年収」「年齢」「給付日数」を入力してください。失業保険の基本手当日額と受給総額が自動でシミュレーションできます。

| 雇用保険の加入期間 | 給付日数 |

|---|---|

| 1年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

会社都合退職・特定理由離職者の場合

| 雇用保険の加入期間 | |||||

|---|---|---|---|---|---|

| 年齢 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

| 29歳以下 | 90日 | 90日 | 120日 | 180日 | ― |

| 30~34歳 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35~44歳 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45~59歳 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60~64歳 | 90日 | 150日 | 180日 | 210日 | 240日 |

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。

自己都合退職・30代・年収300万円

- 年齢:35歳

- 年収:300万円

- 賃金日額:約8,219円

(300万円 ÷ 365日) - 給付率:約66%

- 基本手当日額:約5,424円

(8,219円 × 0.66) - 受給日数:90日

- 総支給額:約488,160円

(5,424円 × 90日)

会社都合退職・50代・年収450万円

- 年齢:52歳

- 年収:450万円

- 賃金日額:約12,329円

(450万円 ÷ 365日) - 給付率:約53%

- 基本手当日額:約6,535円

(12,329円 × 0.53) - 受給日数:180日

- 総支給額:約1,176,300円

(6,535円 × 180日)

よくある質問|産休前退職に関する制度と手続きの疑問

産休前退職を検討する際によく寄せられる質問について、2025年の最新制度に基づいてお答えします。なぜなら、制度は複雑で理解しにくい部分が多く、正確な情報に基づいた判断が重要だからです。

特に、手当金の受給条件や申請方法については、個人の状況により異なる場合があるため、具体的なケースでの疑問点を整理しておくことが役立ちます。以下、代表的な質問とその回答をご紹介いたします。

産休前に退職した場合でも出産育児一時金はもらえますか?

はい、産休前に退職した場合でも出産育児一時金は受給できます。なぜなら、この手当金は出産に伴う費用の補助として設計されており、退職時期に関係なく支給されるためです。

具体的には、健康保険の被保険者期間中に妊娠し、退職後6ヶ月以内に出産した場合は支給対象となります。2023年4月から金額が50万円に引き上げられており、双子の場合は100万円が支給されます。

妊娠を理由に退職した場合の失業保険はどのようになりますか?

妊娠を理由に退職した場合、失業保険は即座には受給できませんが、受給期間延長申請により将来的に受け取ることが可能です。この理由は、失業保険が「働く意思と能力がある方」を対象としているため、妊娠・出産・育児期間中は受給条件を満たさないとみなされるからです。

しかし、延長申請を行うことで最大4年間まで受給権を保持でき、子育てが落ち着いて就職活動を開始できる状況になった時点で受給を開始できます。つまり、すぐには受け取れませんが、将来的な就職活動の支援として活用できる制度です。

産休前退職と産休後退職では受け取れる手当金にどの程度の差がありますか?

産休前退職と産休後退職では、受け取れる手当金に大幅な差が生じます。個人の状況により異なりますが、月収30万円のケースでは約465万円の差となる場合があります。

具体的には、産休前退職の場合は出産育児一時金50万円のみ、産休後退職の場合は出産手当金約65万円、育児休業給付金約400万円、出産育児一時金50万円の合計約515万円となります。また、2025年4月からの制度改正により、育休給付金がさらに充実しているため、在職継続のメリットは以前より大きくなっています。

退職後に出産手当金を申請する場合の手続きと必要書類について

退職後に出産手当金を申請する場合、まず受給条件を満たしているかの確認が必要です。条件を満たしている場合は、出産後に健康保険組合または協会けんぽに申請書を提出します。

必要書類は、出産手当金支給申請書、医師または助産師の証明書、事業主の証明書(退職前の最後の給与について)、振込先口座の通帳コピーなどです。ただし、退職後の申請では事業主の協力が必要な場合があるため、退職前に人事部と相談しておくことをお勧めします。

2025年4月からの育児休業給付金改正は産休前退職者に影響しますか?

2025年4月からの育児休業給付金改正は、残念ながら産休前退職者には適用されません。なぜなら、この改正は在職中に育児休業を取得する方を対象としており、「出生後休業支援給付金」の創設や給付率の向上も、雇用保険の被保険者のみが対象となるためです。

具体的には、産後パパ育休の給付率向上や、育児休業給付金の手取り10割相当への引き上げなどの恩恵を受けることはできません。つまり、産休前退職を選択する場合は、これらの制度改正による経済的メリットを受けられないことも考慮した上で判断する必要があります。

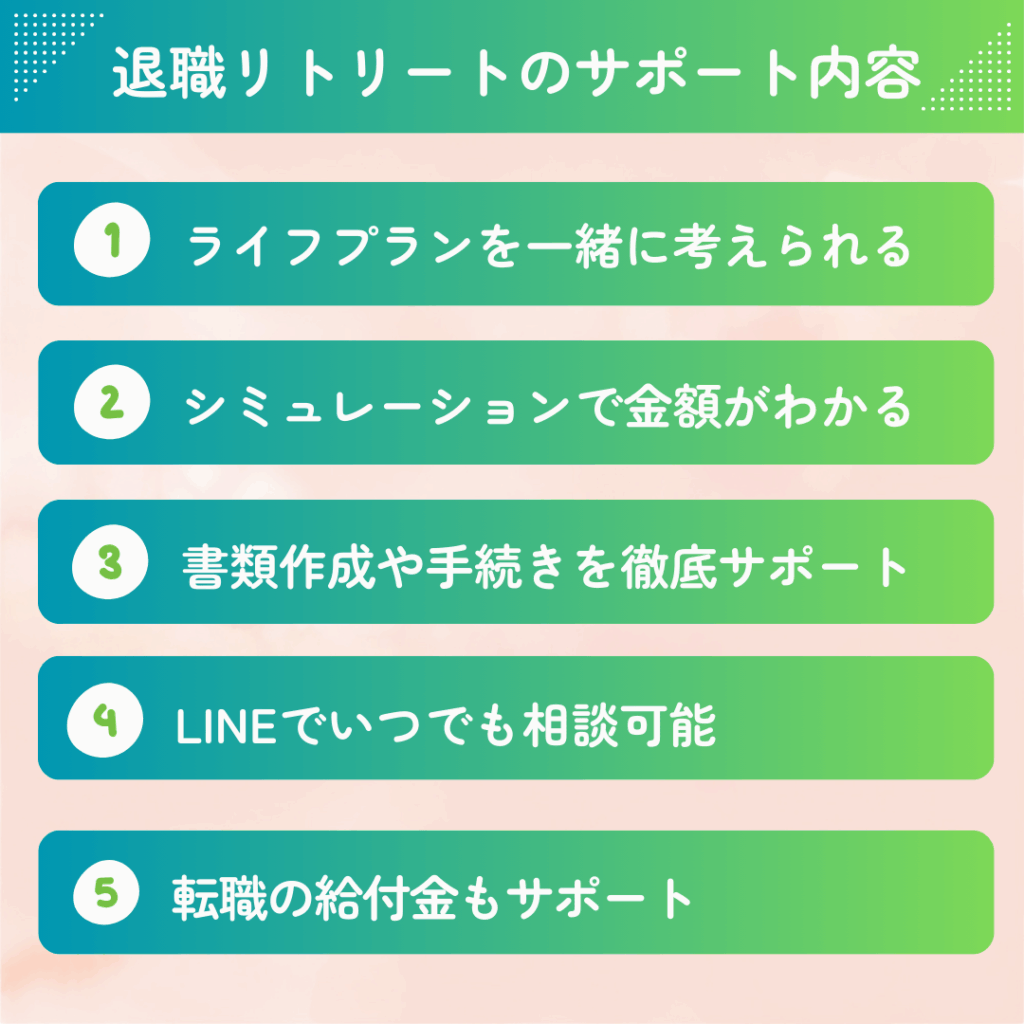

退職を迷っている方へ|専門家によるサポートサービスのご紹介

給付金制度の申請手続きは複雑で、必要書類も多岐にわたるため、手続きに不安を感じる方が多く見受けられます。退職リトリートでは、「不安を安心に変える給付金サポート」をコンセプトに、複雑な計算や条件確認について専門知識を持つスタッフがご案内します。

サポートの流れとして、まず公式LINEより面談をご予約いただき、オンライン面談で制度について詳しくご説明いたします。その後、申請書類の作成方法をオンラインでご案内し、公的機関による審査の結果、受給が確定した場合に制度に基づいて給付金が支給される仕組みとなっています。

手続きの各段階で必要となる対応について分かりやすく解説したマニュアルもご用意しており、制度理解を深めていただけます。退職予定の1ヶ月程度前からのご相談により、事前準備を含めたより詳細な制度活用方法をご案内できる場合があります。

※当サービスは制度の情報提供・手続き案内を目的としており、受給の可否及び金額は、ハローワーク等の公的機関による審査結果によって決定されます。

失業保険 総額シミュレーター

正確な金額・給付日数とは異なる場合があります。

下記の表で給付日数を確認したら、上記のシミュレーターに「年収」「年齢」「給付日数」を入力してください。失業保険の基本手当日額と受給総額が自動でシミュレーションできます。

| 雇用保険の加入期間 | 給付日数 |

|---|---|

| 1年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

会社都合退職・特定理由離職者の場合

| 雇用保険の加入期間 | |||||

|---|---|---|---|---|---|

| 年齢 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

| 29歳以下 | 90日 | 90日 | 120日 | 180日 | ― |

| 30~34歳 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35~44歳 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45~59歳 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60~64歳 | 90日 | 150日 | 180日 | 210日 | 240日 |

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。