退職を考えているけれど、失業保険と扶養、どちらを選ぶべきか迷っていませんか。配偶者の扶養に入れば社会保険料の負担がなくなる一方で、失業保険を受給すれば毎月の収入を確保できます。

しかし、両方を同時に利用できるケースもあることをご存じでしょうか。この記事では、失業保険と扶養の関係性について、最新の制度改正を踏まえながら、あなたの状況に合った選択ができるよう詳しく解説していきます。

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。

失業保険の受給と扶養の併用は可能?基本手当日額3,612円未満が目安

失業保険を受給しながら扶養に入れるかどうかは、基本手当日額が3,612円未満かどうかで決まります。この金額は年収130万円÷12ヶ月÷30日の概算に相当し、健康保険組合によって基準が異なる場合があります。(必ず配偶者の勤務先の健康保険組合にご確認ください。)

つまり、退職後に失業保険を受給する予定の方でも、受給額によっては配偶者の扶養に入りながら失業保険を受け取ることが可能です。

社会保険の扶養に入れる条件|年収130万円未満が基準

社会保険上の扶養に入るためには、年間収入が130万円未満であることが基本条件となります。ここで注意したいのは、失業保険の基本手当は税法上は非課税ですが、社会保険上は収入として扱われる点です。

そのため、失業保険を受給する場合、基本手当日額に365日を掛けた金額が130万円未満であれば、扶養に入れる可能性があります。ただし、健康保険組合によって運用基準が異なる場合がありますので、配偶者の勤務先の健康保険組合に事前に確認することをおすすめします。

基本手当日額が3,612円未満なら扶養と失業保険の併用が可能

基本手当日額が3,612円未満の場合、扶養に入りながら失業保険を受給することができます。この3,612円という金額は、年収130万円を日割り計算した金額に基づいています。具体的には、130万円÷12ヶ月÷30日=約3,611.11円となり、これを切り上げて3,612円未満が社会保険の扶養に入れる基準となっています。

つまり、基本手当日額が3,611円以下であれば扶養に入れる可能性があります。具体的には、退職前の賃金日額が低かった方や、雇用保険の給付率が適用された結果として基本手当日額が低くなった方が該当します。一方で、基本手当日額が3,612円以上の場合は、受給期間中は扶養から外れる必要があります。

なお、60歳以上または障害をお持ちの方の場合は、扶養の収入基準が年間180万円未満となります。この場合、基本手当日額の基準は健康保険組合によって異なり、5,000円未満としている組合が多いですが、一部では4,931円未満(180万円÷365日)を基準としている組合もあります。そのため、配偶者の勤務先の健康保険組合に必ず事前に確認してください。

待機期間と給付制限期間中は扶養に入れる

失業保険の受給手続きを行った後、7日間の待機期間と、自己都合退職の場合は給付制限期間があります。この期間中は失業保険の支給がないため、基本手当日額に関わらず扶養に入ることができます。

2025年4月からは自己都合退職の給付制限期間が1ヶ月に短縮されましたが、この1ヶ月間は扶養に入って社会保険料の負担を免除してもらうことが可能です。

そのため、退職後すぐに扶養の手続きを行い、失業保険の受給開始前に扶養のメリットを活用することをおすすめします。受給が始まる日に扶養から外れる手続きを行えば、社会保険料の負担を最小限に抑えることができます。

失業保険と扶養、どっちが得?あなたに合った選び方

失業保険と扶養のどちらが得かは、退職理由や受給額、今後の就職活動の予定などによって異なります。一概にどちらが有利とは言えないため、ご自身の状況に合わせて判断することが大切です。

会社都合退職の場合は失業保険が有利になるケースが多い

会社都合退職の場合、給付制限期間がなく、待機期間7日間の後すぐに失業保険の受給が始まります。また、受給日数も自己都合退職と比べて多く設定されており、雇用保険の加入期間や年齢によっては最長330日間受給できる可能性があります。

そのため、基本手当日額が3,612円以上で扶養に入れない場合でも、受給総額が社会保険料の負担を大きく上回るケースが多く見られます。再就職を積極的に検討している方にとっては、失業保険を受給しながら求職活動を進める方が経済的にも安定した選択肢となるでしょう。

自己都合退職で給付制限1ヶ月の間は扶養が良い?

自己都合退職の場合、2025年4月の制度改正により給付制限期間が1ヶ月に短縮されました。この1ヶ月間は失業保険の支給がないため、扶養に入って国民健康保険料や国民年金保険料の負担を免除してもらう方が経済的です。2025年度の国民年金保険料は月額17,510円です。また、国民健康保険料は前年の所得や自治体によって異なりますが、一般的には月額1万円から3万円程度となるケースが多く見られます。

扶養に入った場合、国民年金保険料(月額17,510円)と国民健康保険料の負担が免除されます。国民健康保険料は前年の所得や自治体によって大きく異なるため、必ずお住まいの市区町村でご確認ください。給付制限期間が終了して受給が始まる日に扶養から外れる手続きを行えば、最も効率的に制度を活用できます。

基本手当日額と社会保険料を比較して判断する方法

失業保険と扶養のどちらが得かを判断するには、基本手当日額から社会保険料を差し引いた実質的な手取り額を計算することが重要です。例えば、基本手当日額が4,000円の場合、月額約12万円(4,000円×30日)の失業保険を受給できますが、国民健康保険料と国民年金保険料を合わせて月額3万円程度の負担が発生する可能性があります。

一方、扶養に入れば社会保険料の負担はゼロになりますが、失業保険は受給できません。ご自身の基本手当日額がハローワークで確認できたら、受給期間全体での総受給額と社会保険料の総額を比較してみることをおすすめします。

失業保険 総額シミュレーター

正確な金額・給付日数とは異なる場合があります。

下記の表で給付日数を確認したら、上記のシミュレーターに「年収」「年齢」「給付日数」を入力してください。失業保険の基本手当日額と受給総額が自動でシミュレーションできます。

| 雇用保険の加入期間 | 給付日数 |

|---|---|

| 1年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

会社都合退職・特定理由離職者の場合

| 雇用保険の加入期間 | |||||

|---|---|---|---|---|---|

| 年齢 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

| 29歳以下 | 90日 | 90日 | 120日 | 180日 | ― |

| 30~34歳 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35~44歳 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45~59歳 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60~64歳 | 90日 | 150日 | 180日 | 210日 | 240日 |

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。

失業保険受給中に扶養から外れるタイミングと手続き

失業保険の受給が始まる際には、適切なタイミングで扶養から外れる手続きを行う必要があります。手続きを怠ると後からペナルティが発生する可能性があるため、正しい手順を理解しておきましょう。

扶養から外れる日は受給開始日|認定日ではない

扶養から外れる日は、失業保険の受給開始日です。具体的には、給付制限期間がある場合はその終了日の翌日、給付制限期間がない会社都合退職の場合は7日間の待機期間満了日の翌日となります。

認定日は失業の状態を確認する日であり、扶養から外れる基準日ではありませんので注意してください。受給開始日が決まったら、速やかに配偶者の勤務先に連絡して扶養を外す手続きを進めましょう。

扶養を外れる際に必要な書類と手続きの流れ

扶養から外れる際には、被扶養者異動届を配偶者の勤務先に提出する必要があります。この際、雇用保険受給資格者証のコピーや、基本手当日額が確認できる書類の提出を求められることがあります。健康保険証(または健康保険資格確認書)も返却する必要があるため、受給開始前に準備しておきましょう。

扶養から外れた後は、ご自身で国民健康保険と国民年金に加入する手続きを市区町村の窓口で行ってください。手続きには離職票や雇用保険受給資格者証、身分証明書などが必要になります。

失業保険の受給が終わったら再度扶養に入る手続きを

失業保険の受給が終了したら、再度配偶者の扶養に入る手続きを行うことができます。受給終了後、ハローワークで雇用保険受給資格者証に支給終了のスタンプを押してもらい、その両面コピーと被扶養者(異動)届を配偶者の勤務先に提出してください。

扶養に戻ることで、再び国民健康保険料や国民年金保険料の負担がなくなり、配偶者の健康保険と国民年金第3号被保険者として加入できます。受給終了後は速やかに手続きを行うことで、社会保険料の負担期間を最小限に抑えることができます。

知らずに扶養に入ったまま失業保険を受給したらどうなる?

失業保険の受給が始まった際に扶養から外れる手続きを忘れてしまった場合、後から健康保険組合や年金機構から連絡が来る可能性があります。故意ではなくても、適切な対処が必要です。

健康保険組合から医療費の返還を求められる可能性がある

扶養に入ったまま失業保険を受給していた期間に医療機関を受診した場合、健康保険組合が負担した医療費の7割分の返還を求められることがあります。これは、本来扶養の対象外であった期間に健康保険証を使用したためです。

返還後、国民健康保険に遡って加入し直し、保険料を納付することで、国民健康保険から7割分が再び給付される仕組みとなっています。手続きには時間がかかるため、受給開始時に必ず扶養から外れる手続きを行っておくことが重要です。

国民年金の未納期間が発生し手続きが必要になる

扶養に入ったまま失業保険を受給していた場合、国民年金第3号被保険者の資格を失っていたにもかかわらず、第1号被保険者への切り替え手続きを行っていなかったことになります。そのため、未納期間が発生し、遡って国民年金保険料を納付する必要があります。

2年以上遅れた場合は時効により納付できず、将来の年金額に影響する可能性があるため注意が必要です。気づいた時点で速やかに市区町村の年金窓口で手続きを行い、未納分を納付しましょう。

失業保険の受給額には影響しないが速やかに手続きを

扶養の手続きを適切に行わなかった場合でも、失業保険の受給額自体には影響しません。失業保険は雇用保険制度に基づいて支給されるものであり、扶養の状況とは独立して運用されているためです。

ただし、健康保険や年金に関するペナルティは発生する可能性があるため、知らずに扶養に入ったまま受給してしまったことに気づいたら、配偶者の勤務先や健康保険組合、市区町村の窓口に相談して速やかに手続きを進めてください。

失業保険と扶養の手取り額を計算してみよう

失業保険と扶養のどちらが得かを具体的に判断するために、手取り額をシミュレーションしてみましょう。

※実際の金額は、前年の所得、お住まいの地域、家族構成、健康保険組合の規定などにより大きく異なります。必ず個別にご確認ください。

失業保険を受給する場合の手取りシミュレーション

基本手当日額が4,000円、受給日数が90日間の場合を例に考えてみましょう。総受給額は36万円(4,000円×90日)となります。一方で、受給期間中は国民健康保険と国民年金に加入するため、約3ヶ月間で以下の社会保険料が発生します。

- 国民年金保険料:17,510円×3ヶ月=52,530円

- 国民健康保険料:前年の所得や自治体によって異なりますが、3ヶ月で約3万円から9万円程度

合計で約8万円から14万円程度の社会保険料負担が発生するため、実質的な手取り額は約22万円から28万円となります。ただし、前年の所得や住んでいる地域によって国民健康保険料は大きく変動するため、お住まいの市区町村で事前に保険料を確認することをおすすめします。

扶養に入る場合に免除される社会保険料の目安

扶養に入る場合、国民健康保険料と国民年金保険料の負担が免除されます。2025年度の国民年金保険料は月額17,510円ですので、3ヶ月間で約52,530円の負担がなくなります。国民健康保険料は前年の所得や世帯構成によって異なりますが、一般的には月額1万円から3万円程度となるケースが多く見られます。

合計すると、3ヶ月間で約8万円から14万円程度の社会保険料負担を避けることができる計算になります。ただし、国民健康保険料は個人の状況によって大きく変動するため、あくまで目安としてお考えください。

給付制限期間を考慮した総受給額の比較例

自己都合退職で給付制限期間が1ヶ月ある場合、給付制限期間中は扶養に入り、受給開始後は扶養から外れて失業保険を受給するという方法が効率的です。例えば、給付制限期間1ヶ月を扶養で過ごし、その後90日間失業保険を受給する場合、扶養期間中の社会保険料節約額が約3万円、失業保険の手取り額が約27万円となり、合計で約30万円の差額が生じる計算となります。

一方、ずっと扶養に入り続けた場合は社会保険料の負担はありませんが、失業保険は受給できません。ご自身の基本手当日額と受給日数を確認して、どちらが有利かを計算してみてください。

2025年4月から失業保険の給付制限期間が1ヶ月に短縮

2025年4月から、自己都合退職者の給付制限期間が大幅に短縮されました。これにより、退職後の経済的な負担が軽減されるケースが増えています。

自己都合退職でも1ヶ月で受給開始できるようになった

従来は自己都合退職の場合、待機期間7日間に加えて2ヶ月または3ヶ月の給付制限期間がありました。しかし、2025年4月の制度改正により、初回または2回目の自己都合退職の場合は給付制限期間が1ヶ月に短縮されました。これにより、退職後約1ヶ月と7日で失業保険の受給が開始されるため、経済的な不安が軽減されます。

ただし、過去5年間に3回以上自己都合退職を繰り返している場合は、従来通り3ヶ月の給付制限期間が適用されますので注意してください。

職業訓練を受ければ給付制限なしで受給できる

ハローワークが認定する職業訓練を受講する場合、給付制限期間が免除され、訓練開始日から失業保険を受給できます。職業訓練には、IT関連のスキル習得やビジネススキル向上、資格取得支援など、さまざまなコースが用意されています。

訓練期間中は基本手当が支給されるだけでなく、訓練終了後も一定期間受給が延長される場合があります。再就職に向けてスキルアップを図りたい方にとっては、給付制限を回避しながら能力開発ができる有効な選択肢です。

5年間で3回以上の自己都合退職は3ヶ月の給付制限

過去5年間に3回以上自己都合退職を繰り返している場合は、給付制限期間が3ヶ月となります。これは、頻繁な転職を抑制し、雇用の安定を図るための措置です。3回目以降の退職を検討している方は、給付制限期間が長くなることを考慮して、退職のタイミングや扶養の活用について慎重に計画することをおすすめします。

給付制限期間中は扶養に入ることで社会保険料の負担を軽減できますので、配偶者の扶養に入れるかどうかを事前に確認しておきましょう。

扶養に入りながら失業保険を受給するとどうなる?

扶養の要件を満たさないまま扶養に入り続けていると、後から健康保険組合や年金機構に発覚する可能性があります。適切な手続きを行うことが重要です。

健康保険組合や年金機構で収入は確認される

健康保険組合は、被扶養者の収入状況を定期的に確認しています。年に1回程度、収入証明書の提出を求められることがあり、その際に失業保険の受給状況が把握されます。また、年金機構も国民年金第3号被保険者の資格確認を行っており、雇用保険の受給記録と照合されるケースがあります。

そのため、扶養の要件を満たさないまま扶養に入り続けることは、いずれ発覚する可能性が高いと考えておくべきです。

雇用保険受給資格者証の提出で受給状況が把握される

扶養に入る際や扶養の継続確認の際に、雇用保険受給資格者証のコピーの提出を求められることがあります。この書類には基本手当日額や受給期間が記載されているため、扶養の要件を満たしているかどうかが明確に判断されます。

受給開始後も扶養に入り続けている場合、この確認の段階で発覚し、遡って扶養から外れる手続きや社会保険料の納付が必要になります。

後から発覚した場合の対処法

扶養に入ったまま失業保険を受給していたことが後から発覚した場合、健康保険組合が負担した医療費の返還や、国民年金保険料の遡及納付が必要となるケースがあります。適切な時期に手続きを行わなかった場合、健康保険組合や年金機構から、扶養期間中に発生した費用の精算を求められる可能性があります。

基本手当日額が3,612円以上で受給を開始する際は、受給開始日に扶養から外れる手続きを行ってください。もし手続きを忘れてしまった場合は、気づいた時点で速やかに配偶者の勤務先や健康保険組合に連絡し、適切な対処を行いましょう。早期に相談することで、必要な手続きをスムーズに進めることができます。

よくある質問|失業保険と扶養の疑問を解決

失業保険と扶養に関して、多くの方が疑問に感じる点をまとめました。ご自身の状況に当てはまる質問があれば、ぜひ参考にしてください。

失業保険をもらうと必ず扶養から外れますか?

いいえ、失業保険を受給しても必ず扶養から外れるわけではありません。基本手当日額が3,612円未満であれば、扶養に入りながら失業保険を受給することが可能です。

また、待機期間や給付制限期間中は、基本手当日額に関わらず扶養に入ることができます。ただし、基本手当日額が3,612円以上の場合は、受給開始日から扶養から外れる必要があります。

扶養に入りながら失業保険を受給できる金額の上限は?

社会保険の扶養に入りながら失業保険を受給できる上限は、基本手当日額3,612円未満です。この金額は、年収130万円を日割り計算したものに相当します。

60歳以上または障害をお持ちの方の場合は、扶養の収入基準が年間180万円未満となるため、基本手当日額5,000円未満であれば扶養に入れる可能性があります。ただし、健康保険組合によって基準が異なる場合がありますので、配偶者の勤務先に確認してください。

扶養から外れる手続きをしないとどうなりますか?

扶養から外れる手続きをしないまま失業保険を受給すると、後から健康保険組合や年金機構に発覚した際に、医療費の返還や国民年金保険料の遡及納付を求められる可能性があります。扶養期間中に医療機関を受診していた場合、健康保険組合が負担した7割分の医療費を返還する必要があります。

また、国民年金第1号被保険者への切り替えが遅れた分、未納期間が発生し、将来の年金額に影響する可能性もあります。

失業保険の待機期間中は扶養に入れますか?

はい、失業保険の待機期間中は扶養に入ることができます。待機期間とは、失業保険の受給手続きを行った後の7日間で、この期間は基本手当の支給がありません。

そのため、基本手当日額に関わらず、扶養の要件を満たしていれば扶養に入ることが可能です。同様に、自己都合退職の場合の給付制限期間中も扶養に入ることができます。

基本手当日額はどうやって確認できますか?

基本手当日額は、ハローワークで失業保険の受給手続きを行った際に交付される「雇用保険受給資格者証」に記載されています。この証明書には、基本手当日額、受給日数、受給期間などの重要な情報が記載されていますので、大切に保管してください。

基本手当日額は、退職前6ヶ月間の賃金総額をもとに計算され、年齢や賃金額によって給付率が異なります。受給資格者証を受け取ったら、すぐに基本手当日額を確認し、扶養に入れるかどうかを判断しましょう。

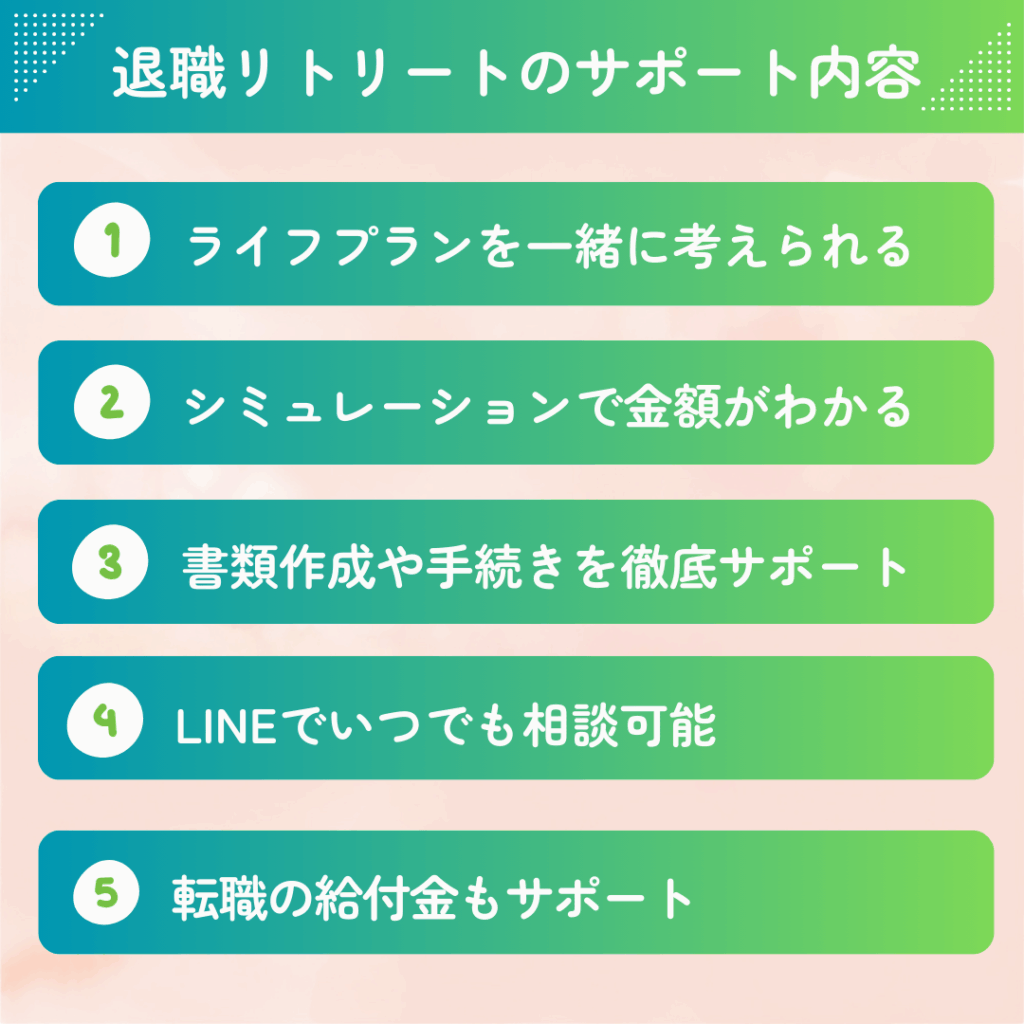

退職後の不安や手続きでお困りの方へ|退職リトリートのご紹介

退職リトリートでは、社会保険労務士の監修に基づいた制度情報の提供と、専門スタッフによる手続き案内を行っています。条件を満たした場合、失業保険の基本手当を適切に受給できるようサポートいたします。公式LINEでの継続サポートも提供しており、制度や手続きの不明点があればいつでもご相談いただけます。受給までの手続きマニュアルも完備しています。

サポートの流れとしては、まず公式LINEより面談を予約し、オンライン面談で制度の仕組みや手続きの流れについて専門スタッフがご説明いたします。その後、必要書類や手続き方法について一般的な情報提供を行います。ハローワークによる審査の結果、受給が承認された場合、制度に基づいて給付金が振り込まれます。

退職前1ヶ月頃からのご相談が効果的で、最長1年間のサポート期間を設けております。退職後の生活設計や給付金に関するご相談は、お気軽にお問い合わせください。

※実際の手続きはご本人様がハローワークで行っていただく必要があります。受給の可否及び金額は、ハローワークでの審査により決定されます。

失業保険 総額シミュレーター

正確な金額・給付日数とは異なる場合があります。

下記の表で給付日数を確認したら、上記のシミュレーターに「年収」「年齢」「給付日数」を入力してください。失業保険の基本手当日額と受給総額が自動でシミュレーションできます。

| 雇用保険の加入期間 | 給付日数 |

|---|---|

| 1年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

会社都合退職・特定理由離職者の場合

| 雇用保険の加入期間 | |||||

|---|---|---|---|---|---|

| 年齢 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

| 29歳以下 | 90日 | 90日 | 120日 | 180日 | ― |

| 30~34歳 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35~44歳 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45~59歳 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60~64歳 | 90日 | 150日 | 180日 | 210日 | 240日 |

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。