退職を考えたとき、多くの方が「失業保険はもらったほうがいいのだろうか」と悩まれます。結論から申し上げると、失業保険の受給は一人ひとりの状況によって最適な選択が異なるため、メリットとデメリットを理解した上で判断することが大切です。

本記事では、失業保険を受給する際の損得を分けるポイントや、ご自身に合った選択肢を見つけるための判断基準について、法律に基づいた正確な情報を分かりやすくご紹介します。退職後の生活設計や転職活動の進め方に不安を感じている方は、ぜひ最後までお読みください。

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。

失業保険はもらったほうがいい?

退職後の生活を考えるとき、失業保険の受給について「失業保険の受給が適しているか」「受給しない選択が合理的な場合もあるか」と迷われる方は少なくありません。実は、失業保険の受給には経済的なメリットだけでなく、雇用保険期間のリセットや求職活動の義務といった制約も存在します。

そのため、ご自身の状況や今後のキャリアプランに応じて、受給するかどうかを慎重に判断することが重要です。まずは失業保険の基本的な仕組みから確認していきましょう。

失業保険(基本手当)の基本的な仕組みと受給条件

失業保険(正式には雇用保険の基本手当)は、離職された方が安定した生活を送りながら再就職活動を行えるよう支援する制度です。受給するためには、原則として離職日以前の2年間に、雇用保険の被保険者期間が通算12か月以上あることが必要となります。

ただし、会社都合退職や特定理由離職者の場合は、離職日以前1年間に被保険者期間が通算6か月以上あれば受給対象となる可能性があります。また、受給期間は原則として離職日の翌日から1年間と定められており、この期間内に所定の給付日数分を受け取る仕組みです。

受給額については、離職日直前6か月間に支給された賃金の総額を180で割って算出した賃金日額に、50〜80%(60〜64歳の方は45〜80%)の給付率をかけた「基本手当日額」が1日あたりの支給額となります。

2025年4月改正|自己都合退職でも受給までの期間が短縮

2025年4月から雇用保険法が改正され、自己都合で退職された方にとって大きな変更がありました。従来は自己都合退職の場合、待期期間7日に加えて2か月または3か月の給付制限期間がありましたが、改正後は給付制限期間が原則1か月に短縮されています。ただし、5年以内に3回以上自己都合退職をした場合は、従来通り3か月の給付制限期間が適用されます。

この改正により、自己都合退職の方でも、手続きから約1か月半程度で失業保険の受給が開始される可能性が高くなりました。さらに、2025年4月以降に教育訓練等を受ける場合は、給付制限が解除される制度も導入されています。

つまり、職業訓練を受けながらスキルアップを目指す方にとっては、より早期に経済的支援を受けられる環境が整ったと言えるでしょう。

今の状況で受給できる金額と期間の目安

失業保険で実際に受け取れる金額は、ご自身の賃金日額、年齢、被保険者期間、離職理由によって異なります。

基本手当日額は、離職日直前6か月間に支給された賃金の総額を180で割って算出した賃金日額に、50〜80%(60〜64歳の方は45〜80%)の給付率をかけて算出されます。また、給付日数は被保険者期間や離職理由により異なり、自己都合退職の場合は90日〜150日、会社都合退職の場合は90日〜330日の範囲で決定されます。

受給額は個人の状況により大きく異なるため、ご自身が受給できる具体的な金額や給付日数については、必ず管轄のハローワークでご確認ください。ハローワークの窓口では、離職票をもとに正確な試算を行うことができます。

失業保険 総額シミュレーター

正確な金額・給付日数とは異なる場合があります。

下記の表で給付日数を確認したら、上記のシミュレーターに「年収」「年齢」「給付日数」を入力してください。失業保険の基本手当日額と受給総額が自動でシミュレーションできます。

| 雇用保険の加入期間 | 給付日数 |

|---|---|

| 1年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

会社都合退職・特定理由離職者の場合

| 雇用保険の加入期間 | |||||

|---|---|---|---|---|---|

| 年齢 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

| 29歳以下 | 90日 | 90日 | 120日 | 180日 | ― |

| 30~34歳 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35~44歳 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45~59歳 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60~64歳 | 90日 | 150日 | 180日 | 210日 | 240日 |

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。

失業保険を受給する主なメリット|経済的な安心と再就職支援

失業保険を受給する最大のメリットは、経済的な安定を確保しながら転職活動に専念できる点です。退職後すぐに収入がなくなる不安を軽減し、焦らずにご自身に合った仕事を探すことができます。

また、失業保険の受給には、単なる金銭的支援だけでなく、ハローワークでの職業相談や職業訓練、早期再就職時の手当といった、再就職を総合的にサポートする仕組みが用意されています。

退職後の生活費を確保できる安心感

失業保険を受給することで、離職前の賃金の50〜80%程度の収入を、一定期間確保できる可能性があります。この経済的な支えがあることで、貯蓄を大きく減らすことなく、じっくりと転職先を選ぶ時間的・精神的余裕が生まれます。

特に、家族を養っている方や住宅ローンなどの固定費がある方にとっては、毎月の生活費の心配を軽減しながら求職活動ができるという点は大きな安心材料となるでしょう。ただし、受給開始までには申請から1〜2か月程度かかる場合がありますので、当面の生活費は別途確保しておくことをおすすめします。

ハローワークの職業訓練や就職支援が受けられる

失業保険の受給手続きをハローワークで行うことで、職業相談や求人紹介といった就職支援サービスを受けられるようになります。また、公共職業訓練や求職者支援訓練といった、無料または低額でスキルアップできる職業訓練制度も利用可能です。

これらの職業訓練を受講する場合、訓練期間中は失業保険の給付日数が延長されたり、訓練修了まで受給できるケースもあります。キャリアチェンジや未経験の職種への転職を考えている方にとっては、経済的支援を受けながら新しいスキルを習得できる貴重な機会となるでしょう。

早期再就職で受け取れる再就職手当の活用

失業保険には、早期に再就職が決まった方を応援する「再就職手当」という制度があります。これは、失業保険の支給残日数が所定給付日数の3分の1以上残っている状態で再就職が決まった場合に、残りの日数分の一部を一時金として受け取れる制度です。

具体的には、支給残日数が3分の1以上残っている場合は残日数の60%、3分の2以上残っている場合は70%を一括で受給できる可能性があります。つまり、失業保険を満額受給するまで待つよりも、早めに就職して再就職手当を受け取ったほうが、経済的にも時間的にも有利になるケースがあるのです。

失業保険を受給するデメリットと注意点|知っておくべき制約

失業保険にはメリットがある一方で、受給することで生じるデメリットや制約も存在します。特に重要なのが、雇用保険の被保険者期間がリセットされることや、求職活動の義務が発生することです。

これらのデメリットを理解せずに受給を開始してしまうと、将来的に不利益を受ける可能性もあるため、受給前にしっかりと確認しておくことが大切です。

雇用保険の加入期間がリセットされる影響

失業保険を受給する上で最も注意すべき点が、受給により雇用保険の被保険者期間がリセットされることです。つまり、失業保険を一度受給すると、それまで積み重ねてきた被保険者期間が0に戻り、次回退職時の給付日数の計算は、新しい就職先での加入期間のみが対象となります。

例えば、被保険者期間が10年ある状態で退職して失業保険を受給した場合、その後再就職してすぐに退職することになった場合は、被保険者期間が短いため受給資格を満たさない可能性があります。一方、失業保険をもらわずに1年以内に再就職した場合は、前職と新しい職場での被保険者期間が通算されるため、次回退職時により長い給付日数を受けられる可能性があるのです。

長期的なキャリアプランを考える場合は、この雇用保険期間のリセット問題を十分に考慮することをおすすめします。

求職活動の義務と認定日のスケジュール制約

失業保険を受給するためには、原則として28日ごとにハローワークで失業認定を受ける必要があり、その際に求職活動の実績を報告する義務があります。一般的には、認定対象期間中に2回以上の求職活動実績が求められます。

この求職活動実績には、ハローワークでの職業相談、求人への応募、企業説明会への参加などが該当しますが、単なる求人検索だけでは実績として認められない場合があります。また、認定日は原則として指定された日時に出頭する必要があり、やむを得ない理由なく欠席すると、その期間の失業保険が支給されない可能性があります。

そのため、ご自身のペースで自由に転職活動を進めたい方や、遠方での面接が多い方にとっては、この認定日のスケジュール制約が負担に感じられるかもしれません。

失業期間中の年金への影響について

失業保険を受給する期間中は、厚生年金から国民年金に切り替わるため、将来受け取れる年金額に影響が出る可能性があります。厚生年金は会社と本人が折半で保険料を負担していますが、国民年金は全額自己負担となり、かつ厚生年金に比べて将来の受給額も少なくなります。

特に60〜64歳の方が失業保険を受給する場合は、老齢厚生年金の受給が一時的に停止される可能性があるため注意が必要です。一方、65歳以上の方は失業保険(高年齢求職者給付金)と老齢厚生年金を同時に受け取ることができます。

年金への影響が気になる方は、ご自身の年齢や年金受給状況に応じて、失業保険を受給すべきかどうかを慎重に検討することをおすすめします。

アルバイトや副業をする場合の制限と申告義務

失業保険の受給中にアルバイトや副業をすることは可能ですが、就労した日数や時間、収入については必ずハローワークに申告する義務があります。申告を怠ると不正受給とみなされ、受給した金額の返還に加えて、最大で受給額の2倍の納付を命じられるペナルティがあります。

また、1日4時間以上または週20時間以上働いた場合は「就職」とみなされ、失業保険の受給資格を失う可能性があるため注意が必要です。4時間未満の就労であれば、その日の基本手当は減額または支給されない形で調整されますが、受給期間内であれば後日受け取れる仕組みになっています。

失業保険を受給しながらアルバイトを検討している方は、労働時間や収入を正確に把握し、必ず失業認定申告書に正しく記載するようにしてください。

失業保険をもらわない選択肢のメリットはある?

失業保険は受給できる権利であり、必ずしも受給しなければならないわけではありません。実は、状況によっては失業保険をもらわない選択をすることで、将来的に有利になるケースも存在します。

特に、すぐに再就職が決まっている方や、雇用保険の加入期間を長期的に通算したい方にとっては、あえて受給しないという選択肢も検討する価値があるでしょう。

雇用保険期間を通算して次回に備える方法

失業保険を受給しない最大のメリットは、雇用保険の被保険者期間が通算され続けることです。具体的には、離職後1年以内に再就職して雇用保険に加入すれば、前職での被保険者期間と新しい職場での期間が合算されます。

例えば、前職で被保険者期間が8年あり、失業保険を受給せずに半年後に再就職した場合、新しい職場で2年勤めれば通算10年の被保険者期間となります。この場合、次回退職時には被保険者期間10年以上として、より長い給付日数を受けられる可能性があるのです。

将来的に長期の休職や転職を考えている方、またはキャリアの中で再度退職する可能性がある方は、今回は受給せずに被保険者期間を温存しておくという戦略も有効かもしれません。

転職活動を自分のペースで進められる自由度

失業保険を受給しない場合、ハローワークでの求職活動実績の報告や、28日ごとの失業認定といった手続きから解放されます。そのため、ご自身のペースで自由に転職活動を進めることができ、認定日に縛られることなくスケジュールを組めます。

特に、じっくりと時間をかけてキャリアプランを練り直したい方や、複数の企業との面接調整が必要な方にとっては、この自由度は大きなメリットとなるでしょう。また、ハローワークでの手続きにかかる時間や手間を省くことができ、その時間を転職活動に充てることも可能です。

ただし、経済的な余裕がないまま失業保険を受給しない選択をすると、生活費の不安から焦って転職先を決めてしまうリスクもあるため、十分な貯蓄があることが前提となります。

すぐに再就職が決まっている場合の考え方

退職前に既に次の就職先が決まっている場合や、退職後すぐに内定が出た場合は、失業保険を受給しないという選択が現実的です。なぜなら、失業保険は「失業状態にあり、就職しようとする積極的な意思がある」ことが受給要件となっているため、就職先が決まっている場合は原則として受給できないからです。

また、再就職までの空白期間が短い場合は、失業保険の手続きをする時間や手間に比べて、得られる給付額が少ない可能性もあります。このような場合は、むしろスムーズに新しい職場でのスタートを切ることに集中したほうが、長期的なキャリア形成にとって有益かもしれません。

ただし、就職先が決まっていても、実際の入社日まで一定期間がある場合は、その期間について失業保険を受給できる可能性もありますので、ハローワークで相談されることをおすすめします。

失業保険をもらったほうがいいケース

失業保険の受給を積極的に検討すべき状況もあります。特に会社都合で退職された方や、再就職に時間がかかる見込みがある方、経済的な支援が必要な方にとっては、失業保険は心強い味方となるでしょう。

ここでは、失業保険をもらったほうがいいと考えられる具体的なケースをご紹介します。

会社都合退職の方は給付制限なしで受給可能

会社都合退職(特定受給資格者)に該当する場合は、給付制限期間がなく、待期期間7日が経過すれば失業保険の受給が開始されます。また、自己都合退職に比べて給付日数も長く設定されており、年齢や被保険者期間によっては最長330日まで受給できる可能性があります。

会社都合退職には、倒産や解雇、退職勧奨などが含まれますが、一部のやむを得ない理由による自己都合退職(特定理由離職者)も、会社都合退職と同様の扱いを受けられる場合があります。例えば、契約期間満了による雇い止めや、介護・育児などの正当な理由がある場合です。

このような状況で退職された方は、給付制限がなく比較的早期に経済的支援を受けられるため、失業保険の受給を前向きに検討されることをおすすめします。

再就職までに時間がかかる見込みがある場合

年齢やスキル、希望する職種の求人状況などから、再就職までに数か月以上かかる見込みがある場合は、失業保険を受給することで経済的な不安を軽減できます。特に、専門性の高い職種や管理職経験者の方は、希望に合う求人が限られているため、転職活動が長期化する傾向があります。

また、コロナ禍以降の雇用情勢の変化により、業界によっては求人数が減少しているケースもあります。このような状況で貯蓄だけを頼りに転職活動を続けると将来的に経済的な余裕がない状態となり、転職活動は選択肢が限られる場合があります。

失業保険を活用することで、経済的な不安を軽減しながら転職活動を進めることができます。ただし、転職の満足度は個人の状況や努力により異なります。

生活資金に不安があり経済的支援が必要な方

退職時点で十分な貯蓄がない方や、住宅ローンや家族の生活費など固定的な支出が大きい方にとって、失業保険は生活を維持するための重要な収入源となります。転職活動中の生活費をまかなえるだけの貯蓄がない場合、失業保険を受給しないという選択は現実的ではありません。

また、予期せぬ病気やケガ、家族の介護などで急な出費が必要になるケースもあります。このような不測の事態に備えるためにも、受給資格がある場合は失業保険を活用することで、経済的な安全網を確保することができます。

転職活動中の生活費については、事前に計画を立てることが大切ですので、制度を適切に活用して安心して求職活動に専念できる環境を整えることが大切です。

職業訓練を受けてスキルアップしたい方

ハローワークが実施する公共職業訓練や求職者支援訓練を受講する場合、訓練期間中は失業保険の給付日数が延長されたり、訓練修了まで受給を継続できる制度があります。これにより、経済的な支援を受けながら新しいスキルを習得し、キャリアチェンジや再就職の可能性を広げることができます。

特に、IT関連のスキルや介護・医療系の資格取得など、実践的な訓練コースが多数用意されており、未経験の職種への転職を目指す方にとっては貴重な機会となるでしょう。さらに、2025年4月の制度改正により、教育訓練等を受ける場合は給付制限が解除されるため、自己都合退職の方でも早期に受給を開始できる可能性があります。

スキルアップを通じて転職の選択肢を広げたい方は、失業保険と職業訓練をセットで活用することを検討してみてはいかがでしょうか。

失業保険をもらわない選択も検討できるケース

すべての方が失業保険を受給すべきというわけではなく、状況によっては受給しない選択がより有利になるケースも存在します。特に、すでに再就職先が決まっている方や、長期的な視点で雇用保険期間を通算したい方は、受給しない選択肢も慎重に検討する価値があるでしょう。

ここでは、失業保険をもらわない選択も考えられる具体的なケースをご紹介します。

転職先が既に決まっている、または内定がある場合

退職前に既に次の就職先が決まっている場合や、退職後すぐに内定を得た場合は、失業保険を受給する必要性は低くなります。なぜなら、失業保険は失業状態にある方を支援する制度であり、就職先が決まっている場合は原則として受給要件を満たさないからです。

また、入社日までの期間が短い場合は、失業保険の手続きにかかる時間や労力に対して、実際に受給できる金額が少ない可能性もあります。このような場合は、手続きの手間を省いて新しい職場での準備に時間を使ったほうが効率的かもしれません。

ただし、次の就職先での入社日まで2か月以上の空白期間がある場合は、その期間について失業保険を受給できる可能性もありますので、状況に応じてハローワークに相談されることをおすすめします。

雇用保険の加入期間が長く次回の給付日数を増やしたい方

既に雇用保険の被保険者期間が長い方(例えば10年以上)で、将来的に再度退職する可能性がある場合は、今回は受給せずに被保険者期間を温存しておくという選択肢も検討できます。前述の通り、失業保険を受給すると被保険者期間がリセットされるため、次回退職時には新しい職場での加入期間のみが対象となります。

一方、今回受給せずに1年以内に再就職すれば、前職と新しい職場での被保険者期間が通算されます。例えば、前職での期間が12年、新しい職場で3年勤めた場合、次回退職時には通算15年の被保険者期間として、より長い給付日数を受けられる可能性があるのです。

長期的なキャリアプランを考え、将来的にまとまった休職期間を取る予定がある方や、起業を視野に入れている方などは、この戦略を検討してみる価値があるでしょう。

病気・育児・介護等で受給期間延長制度の利用を検討する場合

退職後すぐに病気やケガ、妊娠・出産、育児、親族の介護などの理由で働けない状態にある場合は、失業保険の受給期間延長制度を活用するという選択肢があります。この制度を利用すると、原則1年間の受給期間を、最大3年間延長して合計4年間まで確保できる可能性があります。

延長申請は、働けない状態が30日を超えた後、その理由が続いている期間内に行う必要があり、申請期限は働けなくなった日の翌日から1か月以内が原則です。この制度を利用することで、今すぐには働けないけれど、将来的に状況が落ち着いてから失業保険を受給するという選択が可能になります。

病気の治療に専念したい方や、育児が落ち着いてから再就職を考えている方は、延長制度を活用してタイミングを見計らって受給することを検討してみてはいかがでしょうか。

失業保険と年金の関係|60歳以上の方が知っておくべきこと

60歳以上の方が失業保険を受給する場合、年金との関係について特別な注意が必要です。年齢によっては失業保険と年金を同時に受け取れない場合があり、どちらを優先すべきかは受給額や今後のライフプランによって異なります。

ここでは、60歳以上の方が知っておくべき失業保険と年金の関係について、制度の仕組みと判断のポイントをご紹介します。

60〜64歳は失業保険受給中に老齢厚生年金が停止される可能性

60歳から64歳の方が失業保険(基本手当)を受給する場合、老齢厚生年金(特別支給の老齢厚生年金)の受給権がある方は、失業保険の受給期間中は年金の支給が停止されます。これは、失業保険と年金を二重に受け取ることを防ぐための制度です。

具体的には、失業保険の受給手続きを行い、失業認定を受けた日の属する月の翌月分から、失業保険の受給資格がなくなった日の属する月まで、老齢厚生年金の支給が停止されます。そのため、失業保険の基本手当日額と年金の月額を比較して、どちらを受け取ったほうが経済的に有利かを検討する必要があります。

例えば、失業保険の基本手当日額が6,000円で給付日数が150日の場合、総額は約90万円となります。一方、年金が月額15万円の場合、5か月分で75万円となり、失業保険のほうが有利に見えますが、年金は生涯受け取れることも考慮に入れる必要があるでしょう。

65歳以上なら年金と失業手当を両方受け取れる制度

65歳以上の方が離職した場合は、基本手当ではなく「高年齢求職者給付金」という一時金の形で支給されます。この高年齢求職者給付金は、老齢厚生年金と同時に受け取ることが可能であり、年金の支給停止を心配する必要はありません。

高年齢求職者給付金の支給額は、被保険者期間が1年以上の場合は基本手当日額の50日分、1年未満の場合は30日分となります。例えば、基本手当日額が6,000円で被保険者期間が1年以上の場合、30万円(6,000円×50日)を一括で受け取れる計算です。

65歳以上で退職を考えている方は、年金を受け取りながら高年齢求職者給付金も活用できるため、経済的な心配を軽減しながら再就職活動や第二の人生の準備を進めることができるでしょう。

どちらを優先すべきか?受給額の比較ポイント

60〜64歳の方が失業保険と年金のどちらを優先すべきかを判断する際は、以下のポイントを比較検討することが大切です。まず、失業保険の総受給額(基本手当日額×給付日数)と、年金の停止期間中に受け取れなくなる年金額を計算し、どちらが大きいかを確認します。

次に、再就職の見込みや希望を考慮します。積極的に再就職を希望し、職業訓練なども活用したい場合は失業保険を選択することで、ハローワークのサポートを受けながらスキルアップできる可能性があります。一方、再就職を急いでおらず、年金を安定的に受け取りながらゆっくりと今後を考えたい場合は、失業保険を受給しない選択もあるでしょう。

また、健康状態や家族構成、生活費の状況なども判断材料となります。ご自身の状況に応じて、ハローワークや社会保険労務士などの専門家に相談しながら、最適な選択を検討されることをおすすめします。

失業保険を損しないための受給方法と再就職手当の活用

失業保険を受給する際には、単に満額を受け取ることだけが「得」とは限りません。実は、早期に再就職して再就職手当を活用したほうが、経済的にも時間的にも有利になるケースが多くあります。

ここでは、失業保険を損しないための賢い受給方法と、再就職手当の仕組みについてご紹介します。

再就職手当とは?早期就職で受け取れる一時金制度

再就職手当は、失業保険の受給資格者が早期に安定した職業に就いた場合に、支給残日数に応じて一時金を受け取れる制度です。この制度は、失業保険の満額受給を待つのではなく、早期の再就職を促進することを目的としています。

受給するためには、基本手当の支給残日数が所定給付日数の3分の1以上あることや、1年を超えて勤務することが確実であること、離職前の事業主に再び雇用されたものでないことなど、いくつかの要件を満たす必要があります。また、待期期間満了後の就職であることや、過去3年以内に再就職手当を受給していないことなども条件となります。

この手当を活用することで、早く働き始めることによる収入と、一時金としての再就職手当の両方を得ることができ、結果的に失業保険を満額受給するよりも多くの収入を得られる可能性があるのです。

給付日数を全て使い切るよりも、早期就職により総合的に有利になるケースも

再就職手当の支給額は、基本手当の支給残日数が所定給付日数の3分の1以上残っている場合は残日数の60%、3分の2以上残っている場合は70%となります。例えば、基本手当日額が6,000円で所定給付日数が90日の方が、60日残して再就職した場合、6,000円×60日×70%=25万2,000円を一括で受け取れる計算です。

一方、90日間すべて失業保険を受給した場合は、6,000円×90日=54万円となります。しかし、早期就職して再就職手当を受け取った場合は、25万2,000円に加えて、30日早く働き始めることによる給与(例えば月給25万円なら約25万円)も得られるため、合計で約50万円となり、大きな差はありません。

さらに、早期就職することで職歴の空白期間が短くなり、キャリア形成上のメリットもあります。また、就業促進定着手当という制度もあり、再就職先の給与が前職より低い場合は追加の手当を受けられる可能性もあるため、早期就職を前向きに検討する価値は十分にあるでしょう。

受給期間延長制度の活用|タイミングを見て後から受給する選択肢

失業保険の受給期間延長制度を活用すれば、退職直後ではなく、状況が整ってから失業保険を受給するという選択が可能になります。延長が認められる理由には、病気やケガ、妊娠・出産・育児(3歳未満の子の養育)、親族の介護(6親等以内の血族および3親等以内の姻族)などがあります。

延長できる期間は、理由に該当する期間に応じて最大3年間であり、本来の受給期間1年間と合わせて最長4年間まで受給期間を確保できます。延長申請の手続きは、働けなくなった日の翌日から起算して30日を経過した後、その理由が継続している期間内に行う必要があり、申請期限は原則として働けなくなった日の翌日から1か月以内です。

この制度を活用することで、例えば出産・育児で一時的に働けない期間を経て、子どもが成長してから改めて失業保険を受給しながら再就職活動を行うといった、柔軟なライフプランニングが可能になります。

失業保険の申請手続きと受給までの流れ

失業保険を受給するためには、ハローワークでの手続きが必要です。手続きの流れや必要書類を事前に理解しておくことで、スムーズに申請を進めることができます。

ここでは、失業保険の申請に必要な書類、手続きの流れ、そして不正受給を避けるための注意点について詳しくご紹介します。

必要な書類と申請のタイミング

失業保険の申請に必要な主な書類は、離職票-1および離職票-2、マイナンバーカード(またはマイナンバー確認書類と身分証明書)、証明写真2枚(縦3cm×横2.5cm)、本人名義の預金通帳またはキャッシュカードです。離職票は、退職後10日から2週間程度で会社から送付されるのが一般的です。

申請のタイミングとしては、離職票が届き次第、できるだけ早くハローワークに出向いて手続きを行うことをおすすめします。なぜなら、受給期間は離職日の翌日から1年間と定められており、手続きが遅れるとその分受給できる期間が短くなる可能性があるからです。

また、離職票が届かない場合や、会社が発行を遅らせている場合は、ハローワークに相談することで、仮手続きを行える場合もありますので、早めに相談されることをおすすめします。

ハローワークでの手続きから受給開始までのスケジュール

失業保険の受給開始までの基本的な流れは、まずハローワークで求職申込と受給資格の決定を行い、7日間の待期期間を経て、雇用保険受給者初回説明会に参加します。その後、28日ごとに失業認定を受け、認定日から通常5営業日程度で指定した金融機関の口座に振り込まれます。

自己都合退職の場合は、2025年4月以降、待期期間7日に加えて原則1か月の給付制限期間がありますので、申請から実際の受給開始まで約1か月半程度かかるのが一般的です。一方、会社都合退職や特定理由離職者の場合は、給付制限がないため、待期期間終了後に最初の失業認定を受ければ、申請から約3週間程度で初回の振込がある可能性があります。

このスケジュールを理解した上で、受給開始までの生活費は別途確保しておくことが大切です。また、認定日は原則として指定された日時に出頭する必要がありますので、スケジュール調整ができるよう準備しておきましょう。

不正受給にならないための注意点と正しい申告方法

失業保険の不正受給は、受給した金額の返還に加えて最大で受給額の2倍の納付を命じられるペナルティがあり、絶対に避けなければなりません。不正受給とみなされる主なケースとしては、就職や就労の事実を隠して失業認定を受けた場合、アルバイトや内職の収入を申告しなかった場合、実際には求職活動をしていないのに虚偽の実績を報告した場合などがあります。

失業認定申告書には、認定対象期間中の就労状況や収入、求職活動の実績などを正確に記入する必要があります。1日でもアルバイトや内職をした場合は、たとえ短時間であっても必ず申告してください。また、就職が内定した場合も、速やかにハローワークに報告する義務があります。

正しい申告を行うことで、適切な形で失業保険を受給でき、再就職手当などの就業促進給付も受けられる可能性が高まります。不明な点がある場合は、自己判断せずにハローワークの窓口で確認することをおすすめします。

よくある質問|失業保険の受給について

失業保険の受給に関しては、多くの方が同じような疑問や不安を抱えています。ここでは、特によくある質問とその回答をご紹介しますので、ご自身の状況と照らし合わせてご確認ください。

失業保険をもらうと将来の年金受給額は減りますか?

失業期間中は会社の厚生年金から国民年金に切り替わるため、その期間分については将来受け取れる年金額に影響が出る可能性があります。厚生年金は報酬比例部分があり、国民年金よりも将来の受給額が多くなる仕組みですので、失業期間が長くなるほど、将来の年金額への影響も大きくなる傾向があります。

ただし、失業期間中も国民年金保険料を納付していれば、基礎年金部分は確保されますし、早期に再就職して厚生年金に再加入すれば、影響は最小限に抑えられます。また、国民年金保険料の免除や猶予制度もありますが、免除期間は将来の年金額に反映される割合が減るため、可能であれば納付することをおすすめします。

60歳以上で失業保険を受給する場合は、老齢厚生年金が停止される可能性があることも前述の通りですので、年齢に応じた注意が必要です。

一度失業保険をもらうと次はもらえないのですか?

失業保険を一度受給したからといって、次回以降受給できなくなるわけではありません。ただし、受給により雇用保険の被保険者期間がリセットされるため、次回受給するためには、新しい就職先で改めて受給要件(原則として被保険者期間12か月以上)を満たす必要があります。

例えば、前職で10年間雇用保険に加入していて失業保険を受給した後、新しい職場で6か月しか働かずに退職した場合、被保険者期間が12か月に満たないため、原則として失業保険は受給できません。一方、失業保険を受給せずに1年以内に再就職した場合は、前職と新しい職場での被保険者期間が通算されるため、次回退職時により長い給付日数を受けられる可能性があります。

つまり、「次はもらえない」のではなく、「次回受給するための条件を改めて満たす必要がある」ということです。長期的なキャリアプランを考慮して、受給するかどうかを判断することが大切です。

失業保険をもらわない人はどのくらいいますか?

厚生労働省のデータによると、雇用保険の受給資格者のうち、実際に失業保険を受給しない方も一定数いらっしゃいます。受給しない理由としては、すぐに再就職が決まった、手続きが面倒だった、受給要件を満たしていなかった、被保険者期間を通算したかったなど、さまざまなケースが考えられます。

特に、退職前に既に転職先が決まっている場合や、退職後すぐに起業する場合など、失業状態に該当しないケースでは受給できません。また、受給手続きや求職活動の義務を負担に感じて、あえて受給しない選択をする方もいらっしゃいます。

失業保険は権利であり義務ではありませんので、ご自身の状況や今後のキャリアプランに応じて、受給するかどうかを自由に選択できます。ただし、経済的に困窮する可能性がある場合は、制度を適切に活用することをおすすめします。

失業保険の受給中にアルバイトはできますか?

失業保険の受給中にアルバイトや内職をすることは可能ですが、就労した日数や時間、収入については必ずハローワークに申告する義務があります。1日4時間以上働いた場合は「就労」として扱われ、その日の基本手当は支給されませんが、支給されなかった日数分は受給期間内であれば後日繰り越して受給できます。

1日4時間未満の就労の場合は「内職・手伝い」として扱われ、収入額に応じて基本手当が減額調整されるか、全額支給される場合があります。ただし、週20時間以上または31日以上継続して働く場合は「就職」とみなされ、失業保険の受給資格を失う可能性があるため注意が必要です。

アルバイトをする場合は、失業認定申告書に正確に就労日数、時間、収入を記載し、給与明細などの証明書類も必要に応じて提出してください。虚偽の申告をすると不正受給となり、厳しいペナルティがありますので、必ず正しく申告しましょう。

失業保険をもらわないとどうなりますか?雇用保険期間はどう扱われますか?

失業保険を受給しないまま1年以内に再就職して雇用保険に加入した場合、前職での被保険者期間と新しい職場での期間が通算されます。例えば、前職で8年間雇用保険に加入していて、失業保険を受給せずに半年後に再就職し、新しい職場で2年勤めた場合、通算10年の被保険者期間として次回退職時の給付日数が計算されます。

一方、離職後1年を超えてから再就職した場合は、前職での被保険者期間はリセットされ、新しい職場での加入期間のみが次回の受給資格の判定に使用されます。つまり、失業保険を受給しなくても、1年以内に再就職しなければ被保険者期間は通算されないということです。

また、失業保険を受給しない場合でも、受給期間延長制度を活用すれば、最大4年間まで受給権を保持できる可能性があります。病気や育児などの理由で当面働けない場合は、延長申請を検討されることをおすすめします。

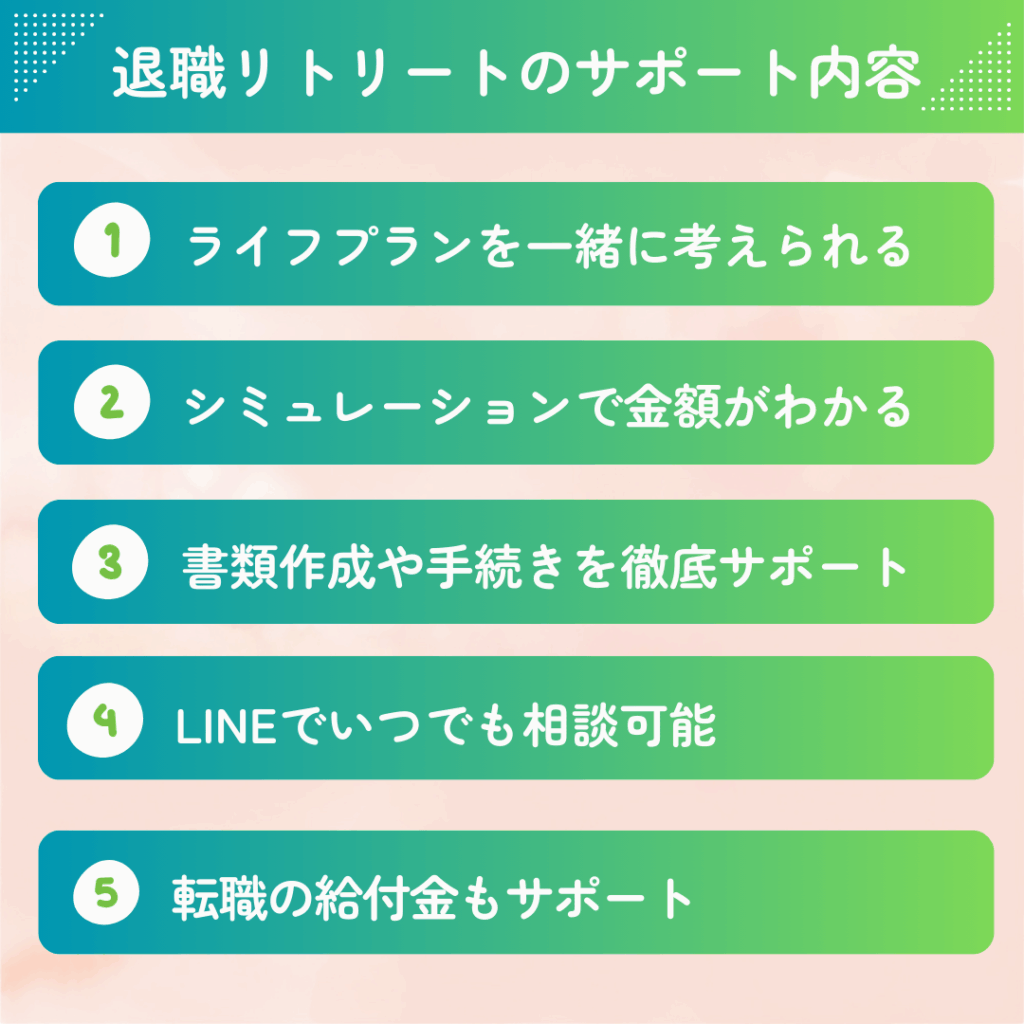

給付金制度や転職について専門家に相談できる|退職リトリート

給付金制度や転職について専門家に相談できる場

退職リトリートは、雇用保険制度に関する情報提供とサポートを行うサービスです。雇用保険や各種給付金の制度は複雑で、ご自身だけで手続きを進めることに不安を感じる方も多くいらっしゃいます。

退職リトリートでは、経験豊富なスタッフが、あなたの状況に合わせて丁寧にサポートします。雇用保険制度の仕組みや活用方法についてご案内し、ご自身でハローワークでの手続きを進めるためのお手伝いをいたします。また、複雑な手続きについても、専門スタッフが伴走してサポートします。

サポートの流れとしては、まず公式LINEより面談を予約し、オンライン面談で制度の仕組みや進め方について専門スタッフが説明します。その後、ご希望に応じて申請書類の書き方をオンラインでご案内する流れとなります。まずはお気軽に無料相談で雇用保険制度についてご確認ください。

※実際の手続きはご本人様がハローワークで行っていただく必要があります。受給の可否及び金額は、ハローワークでの審査により決定されます。

失業保険 総額シミュレーター

正確な金額・給付日数とは異なる場合があります。

下記の表で給付日数を確認したら、上記のシミュレーターに「年収」「年齢」「給付日数」を入力してください。失業保険の基本手当日額と受給総額が自動でシミュレーションできます。

| 雇用保険の加入期間 | 給付日数 |

|---|---|

| 1年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

会社都合退職・特定理由離職者の場合

| 雇用保険の加入期間 | |||||

|---|---|---|---|---|---|

| 年齢 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

| 29歳以下 | 90日 | 90日 | 120日 | 180日 | ― |

| 30~34歳 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35~44歳 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45~59歳 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60~64歳 | 90日 | 150日 | 180日 | 210日 | 240日 |

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。