退職後の生活を支える失業保険や傷病手当金ですが、メリットだけではなくデメリットも理解しておくことが大切です。受給中の制約や手続きの流れ、キャリアへの影響など、事前に把握した上でご自身に合った選択をすることが重要です。

ただし、これらの給付金は本来、労働者の生活を守るための重要なセーフティネットです。正当な理由と適切な手続きのもとで受給することが前提となります。不正受給は全額返還(不正額の2倍相当額の納付を含む3倍返し)や刑事告訴の対象となりますので、制度の趣旨を正しく理解することが重要です。

この記事では、失業保険や傷病手当金の受給を検討している方向けに、デメリットと注意点について厚生労働省等の公式情報をもとに解説します。

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。

社会保険給付金とは?失業保険と傷病手当金の仕組みを理解しよう

社会保険給付金について正しく理解するためには、まず制度の基本的な仕組みを知っておく必要があります。この制度は一般的に、失業保険(雇用保険の基本手当)と傷病手当金を組み合わせて活用する方法を指しています。

それぞれの制度には異なる目的と条件があり、状況に応じて適切に使い分けることが重要です。

本記事では便宜上「社会保険給付金」という呼称を使用していますが、これは法律上の正式名称ではありません。実際には「雇用保険の基本手当(失業保険)」と「健康保険の傷病手当金」という、それぞれ独立した別個の公的制度を指しています。

社会保険給付金の基本|どのような制度なのか

社会保険給付金とは、退職後に受け取れる公的な給付金の総称として使われることが多い言葉です。具体的には、雇用保険から支給される「失業保険(基本手当)」と、健康保険から支給される「傷病手当金」の2つの制度を指します。これらは国が定めた正式な制度であり、条件を満たした方が適切に申請することで受給できる可能性があります。

ただし、それぞれの制度には明確な受給条件が定められており、誰でも必ず受給できるわけではありません。また、両方の給付金を同時に受け取ることはできず、ご自身の状況に応じてどちらかを選択する必要があります。

失業保険(基本手当)と傷病手当金の違い

失業保険と傷病手当金は、受給対象者の状態が根本的に異なります。失業保険は「働く意思と能力があるものの、現在失業している方」を対象とした制度です。一方で傷病手当金は「病気やケガで働けない状態にある方」を支援する制度となっています。

- 失業保険:働ける状態で求職活動をしている人が対象

- 傷病手当金:働けない状態で療養している人が対象

- 重要なポイント:同時に受け取ることは制度上認められていない

つまり、失業保険は「働ける状態で求職活動をしている人」、傷病手当金は「働けない状態で療養している人」という、相反する状況を前提としているのです。そのため、これら2つの給付金を同時に受け取ることは制度上認められていません。ただし、傷病手当金の受給後に体調が回復し、働ける状態になった場合は、失業保険への切り替えが可能なケースもあります。

失業保険と傷病手当金の受給額について

受給できる金額は、個人の収入や年齢、雇用保険の加入期間などによって大きく異なります。失業保険の場合、退職前6ヶ月間の給与をもとに計算した「賃金日額」に、50〜80%の給付率をかけた「基本手当日額」が支給されます。

ただし、2025年8月1日から適用されている基準では年齢ごとに上限額が設定されており、例えば30歳未満の方は日額7,255円、45歳以上60歳未満の方は日額8,870円が上限となっています。一方、傷病手当金は、標準報酬月額を30日で割り、その3分の2が支給される仕組みです。仮に標準報酬月額が30万円の場合、1日あたり約6,667円の計算となります。

なお、制度上の理論的な最長期間は28ヶ月程度とされていますが、これは極めて限定的な条件を全て満たした場合のみであり、実際には個人の状況により大きく異なります。多くの方はこれより短い期間となる点にご注意ください。具体的な受給期間と金額は、必ずハローワークまたは健康保険組合でご確認ください。

社会保険給付金のデメリット|受給前に確認すべき5つのリスク

社会保険給付金の受給を検討する際は、メリットだけでなくデメリットも十分に理解しておくことが重要です。

なぜなら、受給中の制約や手続きの負担、将来のキャリアへの影響など、事前に知っておかないと後悔するリスクが存在するからです。ここでは、受給前に必ず確認しておきたい5つの主なデメリットについて詳しく解説します。

①手続きが複雑で申請に時間と労力がかかる

社会保険給付金の申請手続きは想像以上に複雑で、時間と労力がかかります。失業保険の場合、ハローワークでの求職申請、離職票の提出、定期的な失業認定など、複数のステップを踏む必要があります。さらに傷病手当金では、医師の診断書や申請書の作成、会社経由での健康保険組合への提出など、必要書類が数十枚にも及ぶケースがあります。

これらの手続きは会社が代わりに行ってくれるものではなく、基本的にはご自身で進めなければなりません。また、申請から実際に給付金が振り込まれるまでには数週間から数ヶ月かかることもあり、その間の生活費は別途確保しておく必要があります。書類の不備があれば審査が遅れたり、最悪の場合は受給できない可能性もあるため、慎重な準備が求められます。

②受給中の就労制限と減額・停止のリスク

給付金を受給している期間中は、原則として就労に大きな制限がかかります。失業保険は「失業している状態」が前提条件となっているため、収入を得る活動を行った場合は必ずハローワークへの申告が必要です。申告を怠ると不正受給とみなされ、厳しいペナルティが科される可能性があります。

また、アルバイトや短時間の仕事をした場合でも、その収入や労働時間によっては給付金が減額されたり、支給が停止されたりするケースがあります。傷病手当金についても、療養中に働いて給与を受け取った場合は、その分が調整されて支給額が減額される仕組みです。つまり、給付金を受給している間は、自由に働いて収入を得ることが難しく、生活の選択肢が制限されることになります。受給中の就労ルールは複雑なため、不安な場合は事前にハローワークや健康保険組合に確認することをおすすめします。

③自己都合退職の場合は給付制限期間がある

正当な理由のない自己都合退職の場合、失業保険の受給までに一定の「給付制限期間」が設けられています。2025年4月1日施行の雇用保険法改正により、給付制限期間は従来の2ヶ月から1ヶ月に短縮されましたが、退職後すぐに給付金を受け取れるわけではありません。さらに、5年間に3回以上正当な理由のない自己都合退職をした場合、給付制限期間が3ヶ月に延長されます。

この期間中は失業保険が支給されないため、その間の生活費は自己資金でまかなう必要があります。一方、会社都合での退職や、正当な理由がある自己都合退職(体力不足・心身の障害、妊娠・出産・育児、家族の介護等)の場合は、給付制限期間が設けられません。

退職理由によって受給開始時期が大きく変わるため、退職を検討する際は事前にハローワークで相談し、ご自身のケースではどのような扱いになるかを確認してください。

④再就職までの空白期間とキャリアへの影響

給付金を受給する期間が長くなると、職歴に空白期間が生じることになります。この空白期間は、次の就職活動において採用担当者にマイナスの印象を与える可能性があります。特に数ヶ月から1年以上のブランクがある場合、面接で「この期間は何をしていましたか」と必ず質問されるでしょう。その際に給付金を受給していたことを正直に伝えるかどうかも悩ましい問題です。

また、専門職や技術職の場合、長期間仕事から離れることでスキルや知識が時代遅れになってしまうリスクもあります。さらに、給付金受給を優先して早期の再就職機会を見送った結果、後により良い求人を逃してしまう可能性も考えられます。キャリアの観点からは、給付金を受給する期間を必要最小限に抑え、できるだけ早く再就職することが望ましいケースもあります。ご自身のキャリアプランと照らし合わせて、給付金受給のメリットとデメリットを慎重に比較検討することが大切です。

⑤不正受給のリスクと厳しいペナルティ

給付金の受給には厳格なルールが定められており、意図的ではなくても結果的に不正受給とみなされるケースがあります。例えば、アルバイトをしたのに申告しなかった、求職活動の実績を偽って報告した、傷病手当金を受給しながら実は働いていたなどの行為は、すべて不正受給に該当します。

不正受給が発覚した場合のペナルティ

- 受け取った給付金の全額返還

- 不正受給額の2倍に相当する金額の納付(合計で3倍返し)

- 延滞金の加算

- 支払い拒否の場合は財産の差し押さえ

- 悪質な場合は詐欺罪として刑事告発のリスク

不正受給はハローワークへの通報や事業所調査、税務情報などから発覚するケースが多く、後から必ずバレると考えておくべきです。給付金を受給する際は、制度のルールを正しく理解し、少しでも不明な点があれば必ず事前に確認することが重要です。

社会保険給付金は会社にバレる?知られる可能性のあるケース

給付金の受給を検討する際、多くの方が「会社にバレるのではないか」と不安に感じています。なぜなら、前職の会社との関係を円満に保ちたい、あるいは同業界で再就職を考えているため評判を気にする方が多いからです。

ここでは、給付金受給が会社に知られる可能性があるケースについて、制度の仕組みから詳しく解説します。

傷病手当金は会社に必ず知られる理由

傷病手当金の場合、会社に知られることは避けられません。なぜなら、傷病手当金の申請手続きは、会社を経由して健康保険組合に提出する仕組みになっているからです。申請書には「事業主記入欄」があり、会社が退職日や給与支払いの有無などを記入して証明する必要があります。つまり、傷病手当金を申請する時点で、会社は必ずその事実を把握することになるのです。

ただし、退職後の傷病手当金受給については、会社に詳細な報告義務はありませんし、会社側も個人のプライバシーに配慮する必要があります。また、傷病手当金は正当な権利として認められた制度ですので、受給することに後ろめたさを感じる必要はありません。会社との関係が気になる場合は、退職時に人事担当者と円滑にコミュニケーションを取り、必要な手続きについて丁寧に相談することをおすすめします。

失業保険が会社に知られる可能性とは

失業保険については、原則として直接会社に通知されることはありません。失業保険の申請はハローワークで行い、手続きも個人で完結するためです。ただし、いくつかのケースで間接的に会社が気づく可能性はあります。

例えば、離職票の発行を会社に依頼する際、その後の手続きについて質問されることもあるでしょう。また、小規模な会社では人事担当者が雇用保険の手続きを通じて、退職者の状況をある程度把握しているケースもあります。さらに、同僚や知人を通じて情報が伝わる可能性も完全には否定できません。

とはいえ、失業保険の受給自体は法律で認められた正当な権利であり、会社に知られたとしても問題になることはほとんどありません。むしろ、失業保険を受給しながら適切に求職活動を行い、次のキャリアに向けて準備することは、社会的にも推奨されている行動です。

健康保険組合や離職票のやりとりで気づかれるケース

健康保険組合や離職票の手続きを通じて、間接的に給付金受給が推測されるケースもあります。特に、会社の健康保険組合に加入している場合、傷病手当金の申請は組合を通じて行われるため、組合から会社の人事部門に情報が共有される可能性があります。また、離職票の交付を求める際、その使用目的について会社から尋ねられることもあるでしょう。

離職票はハローワークでの失業保険申請に必須の書類ですので、それを請求した時点で失業保険を申請する意思があることが推測される場合があります。ただし、これらの情報は個人情報として保護される必要があり、会社が無断で第三者に漏らすことは法律で禁止されています。もし会社に知られることが気になる場合は、退職時に必要な書類について丁寧に説明を求め、プライバシーへの配慮をお願いすることも一つの方法です。

社会保険給付金のメリット|デメリットとのバランスを考えよう

デメリットを理解することは重要ですが、一方で社会保険給付金には大きなメリットもあります。これらのメリットとデメリットを総合的に比較し、ご自身の状況に照らして受給するかどうかを判断することが大切です。

ここでは、給付金受給の主なメリットについてご紹介します。

①退職後の生活費を確保できる

社会保険給付金の最大のメリットは、退職後の生活費を確保できることです。退職を検討しているものの、次の仕事が決まるまでの生活費が不安で踏み出せないという方は少なくありません。条件を満たした場合、失業保険や傷病手当金を受給することで、一定期間の収入を確保できる可能性があります。

例えば、月給30万円だった方が失業保険を受給する場合、給付率や年齢によって異なりますが、日額5,000円から8,000円程度の基本手当を90日から150日間受け取れるケースがあります。これにより、貯金を大きく減らすことなく、次のステップに向けた準備期間を持つことができます。特に、心身の不調で退職を余儀なくされた方にとっては、経済的な不安を軽減しながら療養に専念できる貴重な制度です。

②治療や求職活動に専念できる時間を得られる

給付金を受給することで、経済的なプレッシャーから解放され、治療や求職活動に集中できる時間を確保できます。病気やケガで退職した場合、傷病手当金を受給しながらしっかりと療養することで、健康を回復してから次の仕事を探すことができます。焦って無理に働き始めると、症状が悪化して長期的なキャリアに悪影響を及ぼすリスクもあります。

また、失業保険を受給しながら求職活動を行う場合も、生活費の心配が軽減されることで、じっくりと自分に合った仕事を探すことができるでしょう。さらに、職業訓練を受けながら失業保険を受給することで、新しいスキルを身につけて転職の可能性を広げることもできます。このように、給付金は単なる生活費の補填ではなく、次のステージに向けた準備期間を支える重要な役割を果たします。

③条件を満たせば最大28ヶ月受給できる可能性がある

制度を適切に活用することで、条件を満たした場合には最大28ヶ月程度の給付金受給が可能になるケースもあります。これは、傷病手当金の最長受給期間である1年6ヶ月と、失業保険の受給期間を組み合わせた場合の理論上の最大期間です。

ただし、この期間はあくまで制度上の上限であり、実際には個人の状況、雇用保険の加入期間、年齢、退職理由などによって大きく異なります。また、長期間受給することが必ずしも良いとは限らず、前述のようにキャリアの空白期間が生じるデメリットもあります。それでも、病気の治療に時間がかかる方や、じっくりとキャリアチェンジを考えたい方にとっては、経済的な安心感を得ながら長期的な計画を立てられる可能性があります。受給期間については、ご自身の状況と将来のキャリアプランを考慮して、適切な期間を見極めることが重要です。

社会保険給付金の受給条件|どのような人が対象になる?

給付金のメリット・デメリットを理解した上で、次に気になるのは「自分は受給条件を満たしているのか」という点です。

失業保険と傷病手当金にはそれぞれ明確な受給条件が定められており、これらを満たさなければ受給することはできません。ここでは、各制度の受給条件について詳しく解説します。

失業保険(基本手当)を受給するための条件

失業保険を受給するには、主に3つの条件を満たす必要があります。まず、雇用保険に加入していたことが前提です。正社員の場合は通常加入していますが、パートやアルバイトの場合は週20時間以上の勤務などの条件があります。

- 雇用保険に加入していた(週20時間以上勤務など)

- 「失業の状態にある」こと(働く意思と能力があり、積極的に求職活動を行っている)

- 離職日以前の2年間に、雇用保険の被保険者期間が通算12ヶ月以上ある

- ハローワークで求職の申し込みを行い、定期的に失業認定を受ける

次に、「失業の状態にある」ことが必要です。これは単に仕事をしていないだけでなく、働く意思と能力があり、積極的に求職活動を行っているにもかかわらず就職できない状態を指します。最後に、離職日以前の2年間に、雇用保険の被保険者期間が通算12ヶ月以上あることが求められます。

ただし、会社都合での退職など特定の理由がある場合は、離職日以前1年間に通算6ヶ月以上で受給資格が得られるケースもあります。

傷病手当金を受給するための条件

傷病手当金の受給には、4つの主な条件があります。まず、業務外の病気やケガで療養していることが必要です。業務上の病気やケガの場合は、労災保険の対象となるため、傷病手当金は受給できません。次に、療養のために仕事に就くことができない状態であることが求められます。これは医師の診断書によって証明される必要があります。

さらに、連続する3日間を含む4日以上仕事を休んでいることが条件となります。この最初の3日間は「待期期間」と呼ばれ、4日目から傷病手当金の支給対象となります。最後に、休業期間中に給与の支払いを受けていないこと、または受けている給与が傷病手当金の額より少ないことが必要です。

なお、傷病手当金は健康保険に加入している方が対象となるため、退職後に国民健康保険に切り替えた場合は、原則として新たに受給することはできません。ただし、退職前から受給していた場合は、一定の条件を満たせば退職後も継続して受給できるケースがあります。

自己都合退職でも受給できるケース

自己都合退職の場合でも、失業保険や傷病手当金を受給できる可能性は十分にあります。失業保険については、自己都合退職であっても前述の受給条件を満たしていれば受給対象となります。ただし、2025年4月の法改正後も、自己都合の場合は原則として1ヶ月間の給付制限期間が設けられています。

一方、傷病手当金は退職理由に関わらず、健康保険の被保険者として条件を満たしていれば受給可能です。むしろ、病気や体調不良を理由に自己都合で退職した方こそ、傷病手当金の受給対象となるケースが多いでしょう。

正当な理由のある自己都合退職の例

- 体力不足や心身の障害による退職

- 妊娠・出産・育児による退職

- 結婚に伴う住所変更での退職

- 家族の介護が必要になった場合

また、正当な理由のある自己都合退職の場合、失業保険の給付制限期間が設けられないこともあります。ご自身の退職理由が正当な理由に該当するかどうかは、ハローワークで個別に判断されますので、退職前に一度相談してみることをおすすめします。

社会保険給付金を受給しない方がいい人の特徴

社会保険給付金は誰にとってもメリットがあるわけではありません。状況によっては、給付金を受給せずに早期の再就職を目指した方が良いケースもあります。

ここでは、給付金受給が必ずしも最適な選択とは言えない方の特徴についてお伝えします。

すぐに再就職が決まっている、または見込みがある人

次の就職先がすでに決まっている、または内定をもらっている方は、給付金受給の手続きをする必要性は低いでしょう。失業保険は「失業している状態」が受給の前提条件であり、就職が決まれば受給資格を失います。また、転職活動が順調で、近いうちに内定が出そうな方も、給付金受給のための複雑な手続きに時間を費やすより、新しい仕事の準備に集中した方が有益かもしれません。

さらに、給付金を受給するために就職を先延ばしにすることは、キャリアの観点からもおすすめできません。良い求人は早い者勝ちですので、給付金にこだわって機会を逃してしまうリスクがあります。早期に再就職することで、給付金以上の収入を得られる可能性も高く、職歴の空白期間も最小限に抑えられます。ご自身のキャリアプランと照らし合わせて、総合的に判断することが大切です。

扶養内で働きたいと考えている人

配偶者の扶養に入りたいと考えている方は、給付金受給に注意が必要です。なぜなら、失業保険や傷病手当金を受給すると、その金額によっては扶養から外れてしまう可能性があるからです。一般的に、年収130万円(月額約10万8,000円)を超えると、社会保険上の扶養から外れる基準となります。

失業保険の基本手当日額が3,612円以上の場合、年間換算で約130万円を超える計算となるため、扶養から外れる可能性が高くなります。扶養から外れると、自分で国民健康保険料や国民年金保険料を支払う必要が生じ、かえって経済的な負担が増えてしまうケースもあります。

また、配偶者の会社から支給される家族手当なども減額される可能性があります。扶養に入ることを優先したい場合は、給付金を受給せずに扶養内で働く選択肢も検討してみてください。判断に迷う場合は、配偶者の会社の人事部や、健康保険組合に事前に確認することをおすすめします。

受給条件を満たせない、または申請の手間を避けたい人

給付金の受給条件を満たせない方や、複雑な申請手続きの負担を避けたい方も、無理に受給を目指す必要はありません。例えば、雇用保険の加入期間が短く失業保険の受給資格がない方、健康保険の条件を満たしていない方などは、そもそも受給が認められません。

また、受給条件をギリギリ満たしていても、手続きの複雑さや時間的な負担を考えると、その労力を就職活動や新しいスキルの習得に向けた方が有益なケースもあります。特に、ご自身で手続きを行う自信がなく、サポート業者に依頼すると高額な手数料がかかる場合は、費用対効果をよく検討する必要があります。

給付金に頼らなくても生活できる貯蓄がある方、家族の経済的サポートが得られる方などは、手続きの煩雑さを避けて早期の再就職を目指すことも賢明な選択です。給付金はあくまで生活を支えるための一つの選択肢であり、必ずしもすべての方にとって最適な方法とは限りません。

社会保険給付金の申請方法|どこで手続きするの?

給付金を受給することを決めた場合、次に気になるのは「どこで、どのように手続きをするのか」という点です。

失業保険と傷病手当金では申請先や手続きの流れが異なりますので、それぞれについて詳しく解説します。

失業保険はハローワークで申請する

失業保険の申請は、お住まいの地域を管轄するハローワーク(公共職業安定所)で行います。まず、退職後に会社から「離職票」を受け取ることが必要です。

離職票は通常、退職から1〜2週間程度で会社から送付されます。離職票を受け取ったら、できるだけ早くハローワークに行き、求職申込と失業保険の受給手続きを行ってください。

離職票、マイナンバーカードや身分証明書、証明写真、本人名義の預金通帳などを持参してハローワークへ

手続き後、7日間の「待期期間」があります

待期期間後、説明会への参加が求められます

自己都合退職の場合はさらに1ヶ月間の給付制限期間があります

原則として4週間に1回ハローワークで失業認定を受け、求職活動の実績を報告します

手続きは複雑に感じるかもしれませんが、ハローワークの窓口で丁寧に説明してもらえますので、わからないことがあれば遠慮なく質問してください。

傷病手当金は会社経由で健康保険組合へ申請する

傷病手当金の申請は、加入している健康保険組合(または全国健康保険協会・協会けんぽ)に対して行います。ただし、申請書は会社を経由して提出する仕組みになっているため、まずは会社の人事部や総務部に相談することが必要です。

申請には「傷病手当金支給申請書」が必要で、これには本人が記入する部分、医師が記入する部分、そして会社(事業主)が記入する部分があります。医師の証明が必要なため、診察を受けた病院で「労務不能」である旨の証明を記入してもらいます。申請書を準備したら、必要書類とともに会社に提出し、会社が事業主記入欄を埋めた上で健康保険組合に提出する流れです。

退職後に申請する場合も、退職前から継続して受給している場合は、直接健康保険組合に申請できるケースもあります。傷病手当金の申請は月ごとに行うのが一般的で、申請から支給までには通常1〜2ヶ月程度かかります。書類の記入や手続きに不安がある場合は、健康保険組合に電話で問い合わせると、丁寧に教えてもらえるでしょう。

傷病手当金から失業保険への切り替え方法

傷病手当金を受給していた方が、体調が回復して働ける状態になった場合、失業保険への切り替えが可能です。ただし、前述の通り傷病手当金と失業保険を同時に受給することはできませんので、切り替えのタイミングには注意が必要です。

まず、医師から「労務可能」の診断を受けたら、傷病手当金の受給を終了します。その後、ハローワークで求職申込を行い、失業保険の受給手続きを開始してください。このとき重要なのが、失業保険の受給期間の延長手続きです。

通常、失業保険は退職日の翌日から1年間しか受給できませんが、病気やケガで30日以上働けない状態が続いた場合、受給期間を最大4年間まで延長できる制度があります。

この延長手続きをしておかないと、傷病手当金を受給している間に失業保険の受給期間が過ぎてしまい、失業保険を受け取れなくなるリスクがあります。

延長手続きは、働けなくなった日の翌日から31日目以降、延長後の受給期間終了日(最大4年)までの間に、ハローワークで行うことができます。2017年の制度見直しにより、従来の厳格な申請期限(30日後から1ヶ月間)が緩和されました。切り替えの手続きは複雑ですので、不安な場合はハローワークや社会保険労務士に相談しながら進めることをおすすめします。

社会保険給付金サポート業者は怪しい?利用時の注意点

インターネットで社会保険給付金について調べると、サポート業者の広告を目にすることがあるでしょう。

「自分で申請するのは難しそうだから、サポートを利用したい」と考える方もいれば、「高額な手数料を取られるのでは」「怪しい業者なのでは」と不安に感じる方もいます。ここでは、サポート業者の利用について客観的な情報をお伝えします。

ご自身での申請と有料サポートの違い

失業保険も傷病手当金も、本来は個人で申請できる公的な制度です。ハローワークや健康保険組合の窓口で無料で丁寧に説明してもらえますし、手続きのマニュアルもインターネット上に多く公開されています。まずは公的機関にご相談されることをおすすめします。

一方で、有料サポート業者を利用する方もいます。その理由として挙げられるのは以下の点です。

- 手続きの流れ:必要書類が複数あり、傷病手当金と失業保険を組み合わせる場合、タイミングや手続きの順序を把握する必要がある

- 書類作成の不安:記入方法に不安がある、または申請の進め方について相談したい

- 時間的制約:体調面や時間的な理由で、窓口に何度も足を運ぶことが難しい

ただし、サポート業者を利用しても受給額が増えるわけではなく、手数料が発生します。ハローワーク等での無料相談と比較し、費用対効果を慎重に検討してください。

怪しいサポート業者の見分け方と注意すべきポイント

サポート業者の中には、残念ながら誇大広告や不適切な勧誘を行う業者も存在します。怪しい業者を見分けるポイントをご紹介します。

注意すべき業者の特徴

- 「必ず○○万円受給できます」「確実に最大額がもらえます」といった断定的な表現を使っている

- 「裏技」「秘密の方法」といった表現で、あたかも特別な手法があるかのように誤解させる

- 料金体系が不明確で、後から追加費用を請求される可能性がある

- 契約を急がせる、強引な勧誘をする

信頼できる業者の特徴としては、社会保険労務士が監修またはサポートしている、料金が明確に提示されている、無料相談で強引な勧誘をしない、実績や口コミが確認できる、といった点が挙げられます。サポート業者を利用する場合は、複数の業者を比較し、契約内容をよく読んで納得した上で申し込むことが大切です。

サポート業者を利用するデメリット|高額な手数料に注意

サポート業者を利用する最大のデメリットは、高額な手数料がかかる点です。一般的なサポート業者の手数料相場は、受給できる給付金総額の10〜15%程度、または固定料金で25万円前後が多いようです。つまり、仮に200万円の給付金を受給できた場合、20〜30万円の手数料を支払うことになります。

この金額を高いと感じるか、適正と感じるかは人それぞれですが、自分で申請すれば無料で受給できる制度であることを忘れてはいけません。また、サポート業者に依頼したからといって、受給額が増えるわけではありません。サポートの内容は、手続きのアドバイスや書類作成の支援、問い合わせ対応などであり、あくまで手続きをスムーズに進めるためのものです。

さらに、業者によっては契約後のサポートが不十分だったり、途中で連絡が取れなくなったりするトラブルも報告されています。サポート業者の利用を検討する際は、その手数料に見合う価値があるかどうか、また自分で申請する場合の労力や不安と比較して、冷静に判断することをおすすめします。

よくある質問|社会保険給付金についての疑問を解決

社会保険給付金について多くの方が抱く疑問について、ここでまとめてお答えします。

制度の仕組みや申請方法について不安や疑問を感じている方は、ぜひ参考にしてください。

社会保険給付金と失業保険は両方もらえますか?

社会保険給付金という名称で呼ばれるものは、一般的に失業保険(雇用保険の基本手当)と傷病手当金を指しています。これら2つの給付金を同時に受け取ることはできません。なぜなら、失業保険は「働く意思と能力があるのに仕事が見つからない人」を対象とし、傷病手当金は「病気やケガで働けない人」を対象としているため、条件が相反するからです。

ただし、傷病手当金を受給した後、体調が回復して働ける状態になった場合は、失業保険に切り替えて受給することは可能です。その際、失業保険の受給期間延長手続きを適切に行っておく必要があります。つまり、「両方を同時に」ではなく「順番に切り替えて」受給することで、トータルの受給期間を延ばすことができる可能性があるということです。

社会保険給付金を受給すると会社にバレますか?

傷病手当金を申請する場合、会社に知られることは避けられません。なぜなら、申請書類には「事業主記入欄」があり、会社を経由して健康保険組合に提出する仕組みになっているからです。一方、失業保険については原則として会社に直接通知されることはありませんが、離職票の発行依頼や雇用保険の手続きを通じて、間接的に推測される可能性はあります。

また、健康保険組合から会社の人事部門に情報が共有されるケースもあります。ただし、これらの給付金は法律で認められた正当な権利ですので、受給すること自体に問題はありません。会社との関係が気になる場合は、退職時に必要な手続きについて人事担当者と円滑にコミュニケーションを取ることをおすすめします。

社会保険給付金の申請は自分でできますか?

はい、社会保険給付金の申請はご自身で行うことができます。失業保険はハローワーク、傷病手当金は健康保険組合(または協会けんぽ)が窓口となっており、それぞれの窓口で丁寧に手続き方法を説明してもらえます。必要書類や申請の流れについても、公式サイトやパンフレットで確認できます。

ただし、手続きは複雑で必要書類も多いため、時間と労力がかかることは事実です。特に、傷病手当金と失業保険を組み合わせて最大限活用しようとする場合、タイミングや手続きの順序を間違えないよう注意が必要になります。自分で申請する自信がない場合や、体調面で手続きが負担になる場合は、社会保険労務士や専門のサポート業者に相談する選択肢もあります。ただし、サポート業者を利用する場合は高額な手数料がかかることが多いため、費用対効果をよく検討してください。

自己都合退職でも社会保険給付金はもらえますか?

自己都合退職でも、条件を満たせば給付金を受給できる可能性があります。失業保険については、自己都合退職の場合でも雇用保険の加入期間などの条件を満たしていれば受給対象となります。ただし、2025年4月の法改正後も、自己都合退職の場合は原則として1ヶ月間の給付制限期間が設けられています。この期間中は失業保険が支給されませんので、その間の生活費は自己資金で準備する必要があります。

一方、傷病手当金は退職理由に関わらず、健康保険の被保険者として条件を満たしていれば受給可能です。むしろ、体調不良を理由に自己都合で退職した方こそ、傷病手当金の受給対象となるケースが多いでしょう。また、正当な理由による自己都合退職(体力不足、心身の障害、妊娠・出産、家族の介護など)の場合は、給付制限期間が設けられないこともあります。ご自身のケースが該当するかどうかは、ハローワークで個別に判断されます。

社会保険給付金制度は怪しい制度ではありませんか?

社会保険給付金という呼び方は通称であり、実際には失業保険(雇用保険法)と傷病手当金(健康保険法)という、国が定めた正式な公的制度です。これらは決して怪しい制度ではなく、条件を満たした方が適切に申請すれば受給できる正当な権利です。

ただし、「社会保険給付金」という名称で高額なサポートを提供する業者の中には、誇大広告や不適切な勧誘を行う業者も存在します。「必ず大金がもらえる」「裏技で最大額を受給」といった表現を使う広告には注意が必要です。給付金そのものは公的制度ですが、サポート業者の利用については慎重に判断してください。

制度について不明な点がある場合は、まずハローワークや健康保険組合、社会保険労務士など公的機関や専門家に相談することをおすすめします。信頼できる情報源から正確な情報を得た上で、ご自身にとって最適な選択をすることが大切です。

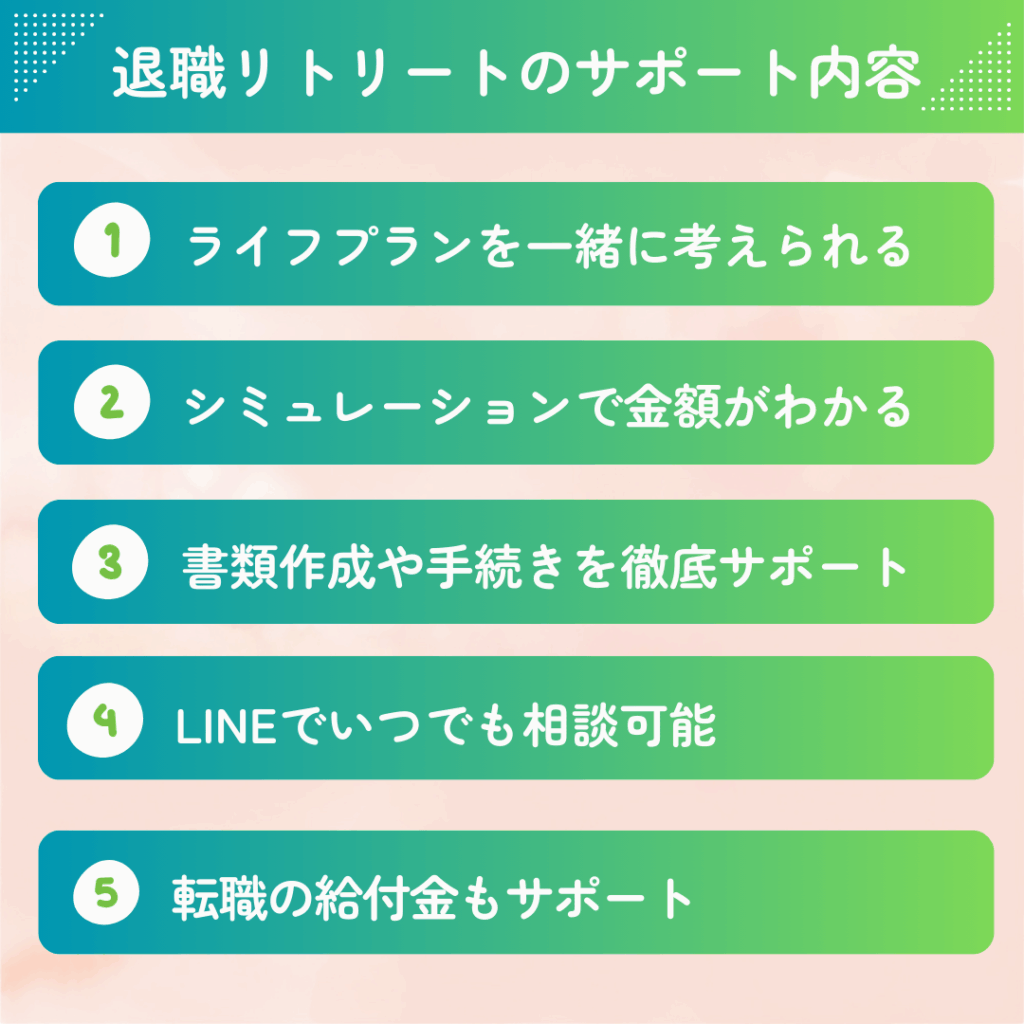

退職前後の不安を解消|専門家に相談できる退職リトリート

雇用保険制度に関する情報提供サービス

退職後の給付金や手続きについて「自分一人で判断するのは不安」「専門家のアドバイスを受けたい」と感じている方もいらっしゃるでしょう。そのような方には、退職リトリートという有料サポートサービスがあります。退職リトリートは、退職前後の給付金申請に関するサポートを提供しているサービスです。

サポートの流れとしては、まず公式LINEより面談を予約し、オンライン面談で制度の仕組みや進め方について専門スタッフが説明します。その後、申請書類の書き方をオンラインでご案内し、審査により受給が確定した場合、制度に基づいて給付金が振り込まれる流れです。退職前1ヶ月頃の相談が効果的とされており、1年間のサポート期間があります。

ただし、退職リトリートはサポートサービスであり、給付金の受給そのものを保証するものではありません。また、サポート料金が発生しますので、ご自身で申請する場合と比較して、費用対効果をよく検討することが大切です。

※実際の手続きはご本人様がハローワークで行っていただく必要があります。受給の可否及び金額は、ハローワークでの審査により決定されます。

失業保険 総額シミュレーター

正確な金額・給付日数とは異なる場合があります。

下記の表で給付日数を確認したら、上記のシミュレーターに「年収」「年齢」「給付日数」を入力してください。失業保険の基本手当日額と受給総額が自動でシミュレーションできます。

| 雇用保険の加入期間 | 給付日数 |

|---|---|

| 1年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

会社都合退職・特定理由離職者の場合

| 雇用保険の加入期間 | |||||

|---|---|---|---|---|---|

| 年齢 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

| 29歳以下 | 90日 | 90日 | 120日 | 180日 | ― |

| 30~34歳 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35~44歳 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45~59歳 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60~64歳 | 90日 | 150日 | 180日 | 210日 | 240日 |

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。