※本記事は2026年5月に監修を受けたものです。制度変更により内容が変わる場合があります。

「退職日はいつが得なんだろう?」と迷っていませんか?

実は、退職日をたった1日変えるだけで、社会保険料に数万円程度の差が出るケースがあります(標準報酬月額・自治体・年齢などにより金額は異なります)。

なかでも「月末退職」にするか「月末1日前退職」にするかで、手取りが大きく変わってしまうことも珍しくありません。

なぜそんなに差が出るのかというと、退職日のタイミングによって社会保険料の負担・税金・ボーナス・扶養への影響が変わるからです。転職先がすでに決まっている方と、しばらく無職期間がある方とでは、選ぶべき退職日もまったく違ってきます。

「月末がいいって聞いたけど、自分の場合は本当にそうなの?」「結局、月末退職と月末1日前、どっちが得なの?」と不安に感じている方も多いですよね。

そこでこの記事では、退職日の決め方を以下の視点で分かりやすく解説します。

退職日の選び方で損をしないために、まずは自分のケースに当てはまる退職日がどれなのか、早見表で確認してみましょう。

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。

- 退職日いつが得?自分の状況に合ったおすすめの退職日が早見表でわかる

- 月末退職と月末1日前退職で社会保険料がいくら変わるのか、具体的な金額差がわかる

- 転職先が決まっている人・無職期間がある人それぞれに合った退職日の決め方がわかる

- ボーナス・住民税・年末調整で手取りを減らさない退職タイミングがわかる

- 扶養に入る予定がある方が押さえておくべき退職日のポイントがわかる

「自分の場合のおすすめの退職日が知りたい」という方は、社労士監修の退職リトリートへ。LINEで無料相談を受け付けています。

退職日はいつが得?ケース別早見表でチェックしてみよう!

退職日が「いつが得か」は、あなたの状況によって変わります。下の表でご自身に当てはまるケースを探し、おすすめの退職日とその理由をご確認ください。詳細は本文でパターン別に解説しています。

| あなたのケース | おすすめ退職日 | 理由 |

|---|---|---|

| 転職先が決まっている | 入社日の前日 | 社会保険の空白期間がゼロになり、国民健康保険・国民年金への切替手続きが不要 |

| 転職先が決まっていない (無職期間あり) | 月末(末日) | 月末まで在籍すれば会社が社会保険料を半分負担してくれる |

| 退職後すぐ家族の扶養に入る | 月末1日前 (月末以外) | 退職月の社会保険料が発生しないため、1か月分の保険料を節約できる |

| ボーナスを満額もらいたい | 支給日の翌日以降 | 「支給日に在籍」の要件をクリアすれば満額受給できる |

| 税金面でメリットを受けたい | 5月末以降または12月 (給与受け取り後の退職) | 住民税の一括徴収を回避/12月退職なら年末調整も会社で完結するケースが多い |

退職日いつがいい?月末退職で社会保険料が数万円差になることも

「退職日はいつがいいんだろう?」と悩んでいる方の多くが気になっているのが、社会保険料への影響です。実は、退職日が1日違うだけで、社会保険料の負担額に数万円程度の差が出るケースもあるんです。ここでは、退職日と社会保険料の関係について、月末退職のメリット・デメリットや具体的な金額例も交えて分かりやすく解説します。

月末退職と月中退職で社会保険料が変わる

退職日が「月末」か「月中」かによって、社会保険料の支払い方法と負担額が大きく変わります。

なぜなら、社会保険料は「月末時点でどの保険に加入していたか」を基準に、その月の保険料が決まる仕組みになっているからです。

会社の社会保険(健康保険・厚生年金)は、月末時点で在籍していた会社が1か月分の保険料を計算し、会社と従業員が半分ずつ負担します。

具体的な違いは以下の通りです。

| 退職タイミング | 退職月の社会保険料 | 支払い先 |

|---|---|---|

| 月末退職 (例:3月31日) | 会社の社会保険から徴収 (労使折半) | 勤務先経由 |

| 月中退職 (例:3月15日) | 国民健康保険・国民年金 (全額自己負担) | 自治体・年金機構 |

つまり、同じ3月に辞めても、退職日が月末か月中かで支払い先と金額が変わってくるんですね。

退職月の保険料負担をどうしたいかで、選ぶべき退職日が見えてきます。退職日を選ぶときは、まずこの仕組みを押さえておきましょう。

月末退職のメリット|会社が保険料を半分負担

月末退職の主なメリットは、退職月の社会保険料を会社が半分負担してくれる点にあります。

なぜなら、月末時点で在籍していると、その月の社会保険料は「労使折半(会社と本人で半額ずつ負担)」になるためです。

一方、月の途中で退職して国民健康保険・国民年金に切り替えると、保険料は全額自己負担となります。

たとえば、標準報酬月額30万円の方(東京都・40歳未満・協会けんぽ加入の場合)の目安は以下の通りです。

- 月末退職:

健康保険・厚生年金の本人負担は約4.2万円

(会社も同額負担、合計約8.5万円) - 月中退職:

国民健康保険・国民年金で約3万〜5万円程度を全額自己負担

このように、月末退職には「会社に半分負担してもらえる」という金銭的メリットがあります。

とくに転職先が決まっておらず、しばらく無職期間がある方にとって、月末退職は1か月分の保険料を抑えられる大きな選択肢といえます。

「少しでも退職後の出費を減らしたい」という方は、月末退職を前向きに検討してみましょう。

月末退職のデメリット|2か月分控除のケース

月末退職には、最後の給与から「2か月分の社会保険料」がまとめて控除されるというデメリットがあります。

なぜなら、社会保険料は通常「翌月の給与から前月分を控除する」仕組みになっているからです。月末退職の場合、退職月の給与が最後の給与となるため、前月分と当月分の2か月分がまとめて差し引かれるケースがあります。

たとえば、3月31日に退職する場合の控除イメージは以下の通りです。

| 給与の月 | 控除される社会保険料 |

|---|---|

| 通常月 (例:2月給与) | 1月分(1か月分) |

| 退職月 (例:3月給与) | 2月分+3月分(2か月分) |

そのため、最後の給与の手取り額が想像以上に少なくなり、「思っていたより少ない…」と驚かれる方も少なくありません。

事前に「最後の給与は2か月分の社会保険料が引かれる可能性がある」と知っておけば、退職後の生活資金も慌てずに準備できます。

月末退職を選ぶ場合は、このデメリットも踏まえたうえで判断しましょう。

「自分の場合、最後の給与はいくらになる?」「退職後の生活費、本当に足りる?」とご不安な方は、社労士監修の退職リトリートへ。LINEで無料相談を受け付けています。

月末退職と月末1日前退職の具体的な金額差

月末退職と月末1日前退職では、退職月の社会保険料負担に1か月分の差が出ます。

理由は、社会保険の資格喪失日が「退職日の翌日」となるからです。

月末(例:3月31日)退職だと翌月1日が資格喪失日となり、3月分は会社の保険料が発生します。

一方、月末1日前(例:3月30日)退職だと月末日が資格喪失日となるため、3月分の社会保険料は会社からは発生しません。

月収30万円の方の目安は以下の通りです。

| 退職日 | 退職月の社会保険料 (会社) | 4月以降の保険 |

|---|---|---|

| 3月31日 (月末退職) | 約4.2万円 (労使折半後の本人負担分) | 国民健康保険・国民年金へ切替 |

| 3月30日 (月末1日前退職) | 0円 (会社の保険からは発生せず) | 3月分から国民健康保険・国民年金 |

※標準報酬月額30万円・東京都・40歳未満で試算

ただし注意したいのは、月末1日前退職にしても3月分は国民健康保険・国民年金で支払いが発生する点です。最終的な「得・損」は、お住まいの自治体の国民健康保険料との比較で決まります。

「1日違うだけで損をしないか不安」という方は、自分のケースに合わせて事前にシミュレーションしておくと安心です。

退職に良い日はいつ?月初・月末・末日を比較

退職に良い日は「月末(末日)」「月末1日前」「月初」のいずれかで、目的によって最適解が変わります。

なぜなら、退職日のタイミングによって社会保険料の負担・有給消化のしやすさ・引き継ぎ期間など、得られるメリットが異なるからです。

それぞれの特徴を比較すると以下のようになります。

| 退職日 | メリット | こんな人におすすめ |

|---|---|---|

| 月末(末日) | 退職月の社会保険料が会社で折半/有給消化しやすい | 無職期間がある/少しでも保険料負担を減らしたい |

| 月末1日前 | 退職月の社会保険料が会社の保険から発生しない | すぐに扶養に入る/転職先が翌月以降に決まっている |

| 月初 | 給与計算の区切りがよく、引き継ぎがしやすい | 円満退職を最優先したい/ボーナス支給後に辞めたい |

自分にとって「何を一番大事にしたいか」を整理することで、退職に良い日が見えてきます。

「自分の状況だとどの日がベストか分からない」という方は、まずは記事冒頭の早見表で自分のケースを確認してみましょう。

退職日は月末にしないほうがいい?月末以外がおすすめな人

人によっては、退職日を月末にしないほうが得になるケースがあります。

なぜなら、月末退職には「会社が社会保険料を半分負担してくれる」というメリットがある一方で、状況によってはそのメリットを活かせず、むしろ余計な保険料が発生してしまう場合もあるからです。

退職日を月末以外にしたほうがおすすめなのは、以下のような方です。

- すぐに配偶者の扶養に入る予定の方

月末1日前退職にすれば、退職月の社会保険料が発生せず、翌日から扶養に入れる - 転職先の入社日が翌月以降と決まっている方

入社日前日を退職日にすることで、社会保険の空白期間をつくらずに済む - 国民健康保険料が安い自治体に住んでいる方

月末1日前退職で国保に切り替えたほうが、トータルの保険料が安くなるケースもある

このように、「月末退職=必ず得」というわけではありません。あなたの退職後の状況によっては、月末以外の退職日のほうが手取りを多く残せるケースもあります。

「月末にすべきか、それ以外にすべきか迷っている」という方は、退職後のライフプランを整理したうえで判断しましょう。

15日付け退職のメリット・デメリットを解説

「キリのいい15日付けで退職するのはどうなんだろう?」と考えている方もいるのではないでしょうか。15日付けの退職には、手取りが一時的に増えるというメリットがある一方で、後から国民保険料の自己負担が発生するというデメリットもあります。

ここでは、15日付け退職のメリット・デメリットと、見落としがちな注意点について分かりやすく解説します。

15日付け退職のメリットは手取りが一時的に増える

15日付け退職のメリットは、退職月の最後の給与から社会保険料が控除されないため、一時的に手取りが増えることです。

なぜなら、月の途中で退職すると、その月の社会保険料は会社の保険からは発生しないからです。通常の給与から差し引かれていた健康保険料・厚生年金保険料が、退職月の給与からは控除されないため、見かけ上の手取りが多くなります。

たとえば、月収30万円の方が3月15日に退職した場合のイメージは以下の通りです。

| 給与の月 | 控除される社会保険料 | 手取り(目安) |

|---|---|---|

| 通常月 (例:2月給与) | 約4.2万円 | 約25.8万円 |

| 退職月 (例:3月給与) | 0円 | 約30万円 |

※標準報酬月額30万円・東京都・40歳未満で試算(税金控除は含まず)

参照:都道府県毎の保険料額表|協会けんぽ

このように、退職月の給与だけを見ると「いつもより手取りが多い!」と感じる方も多いはずです。最後の給与で生活費に余裕を持てるのは、15日付け退職ならではのメリットといえます。

ただし、これはあくまで「一時的に」増えるだけです。次の項目で解説するように、後から自己負担が発生する点にも注意が必要です。

15日付け退職のデメリットは国民保険料の自己負担

15日付け退職のデメリットは、退職月の国民健康保険料・国民年金保険料を全額自己負担で支払う必要がある点です。

なぜなら、月の途中で退職すると、退職日の翌日から国民健康保険・国民年金へ加入する必要があるからです。会社の社会保険のような「労使折半(会社と本人で半額ずつ負担)」がないため、保険料は全額本人負担となります。

たとえば、月収30万円の方が3月15日に退職した場合の負担イメージは以下の通りです。

| 項目 | 月末退職の場合 | 15日付け退職の場合 |

|---|---|---|

| 退職月の社会保険料 (本人負担) | 約4.2万円 (労使折半後) | 0円 |

| 退職月の国民健康保険・国民年金 | 0円 | 約3万〜5万円 (全額自己負担) |

| 合計負担額 | 約4.2万円 | 約3万〜5万円 |

※標準報酬月額30万円・東京都・40歳未満で試算

※自治体により国民健康保険料は変動するため、月末退職のほうが負担が少なくなる場合・15日付け退職のほうが少なくなる場合の双方が起こり得ます

つまり、最後の給与の手取りは増えても、後から請求される国民健康保険料・国民年金保険料を含めると、結果的に支払い総額が増えてしまうケースもあるということです。

「手取りが増えた!」と感じても、その後の請求書を見て驚かないよう、トータルでいくらかかるのかを事前に確認しておきましょう。

月の途中退職でも社会保険料は日割りされない

月の途中で退職した場合でも、社会保険料は日割り計算されません。

社会保険料は「月単位」で計算される仕組みになっており、何日在籍したかは料金に反映されないからです。

たとえば3月1日に退職しても、3月20日に退職しても、3月分として支払う保険料は同じ扱いになります。具体例を挙げると以下のようになります。

- 3月1日退職 → 3月分は国民健康保険・国民年金(1か月分の自己負担)

- 3月20日退職 → 3月分は国民健康保険・国民年金(同じく1か月分の自己負担)

- 3月31日退職 → 3月分は会社の社会保険(労使折半)

このように、「月初に辞めても月末近くに辞めても、1か月分の保険料がかかる」のが基本ルールです。「月の前半に辞めれば保険料が安くなるかも」と思いがちですが、実際には日割りにはなりません。

退職日を選ぶときは、「何日に辞めるか」よりも「月末に在籍するかどうか」を意識して判断しましょう。

【転職先の有無別】退職日いつが得かの判断基準

退職日いつが得かは、転職先が決まっているかどうかで大きく変わります。同じ「月末退職」でも、転職先がある人にとっては最適でも、無職期間がある人には別の選択肢のほうが得になるケースも。ここでは、転職先の有無別に退職日いつが得かの判断基準を、ケース別に分かりやすく解説します。

転職先が決まっている場合|入社日前日がおすすめ

転職先が決まっている場合は、入社日の前日を退職日にするのが最適です。

なぜなら、入社日前日に退職することで、社会保険の空白期間がゼロになるからです。空白期間ができないため、国民健康保険・国民年金への切り替え手続きも不要となり、保険料の二重払いや手続きの手間も発生しません。

たとえば、4月1日入社の場合は以下のようになります。

| 退職日 | 社会保険の空白期間 | 必要な手続き |

|---|---|---|

| 3月31日 (入社日前日) | 0日 | 切替手続き不要 |

| 3月15日 (月中退職) | 約2週間 | 国民健康保険・国民年金への加入手続き |

| 3月25日 (月末以外) | 約1週間 | 国民健康保険・国民年金への加入手続き |

このように、入社日の前日を退職日にすることで、手続きの面でも金銭面でもスムーズに進めやすくなります。

ただし、有給休暇を消化したい場合は、入社日前日から逆算して退職日を決めるのがおすすめです。

「最終出社日+有給消化日数=入社日前日」になるよう調整しましょう。

無職期間がある場合|月末退職がおすすめ

転職先が決まっておらず、しばらく無職期間がある場合は、月末退職がおすすめです。

月末まで在籍すれば、退職月の社会保険料を会社が半分負担してくれます。月の途中で退職して国民健康保険・国民年金に切り替えると保険料は全額自己負担になりますが、月末退職なら最後の月まで労使折半のメリットを受けられます。

たとえば、月収30万円の方が無職期間ありで退職する場合の比較は以下の通りです。

| 退職日 | 退職月の保険料負担 | 翌月以降の保険料 |

|---|---|---|

| 3月31日 (月末退職) | 約4.2万円 (労使折半後の本人負担) | 国民健康保険・国民年金 (全額自己負担) |

| 3月15日 (月中退職) | 約3万〜5万円 (全額自己負担) | 国民健康保険・国民年金 (全額自己負担) |

このように、無職期間がある方にとっては月末退職のほうが、退職月の保険料負担を抑えられるためお得です。

「退職後しばらくゆっくりしたい」「次の仕事はじっくり探したい」という方は、月末退職を選んで、できるだけ手元のお金を残しておきましょう。

パートから正社員に転職する場合|退職日の決め方

パートから正社員へ転職する場合の退職日の決め方は、現在の社会保険加入状況によって変わります。

パート勤務でも社会保険に加入しているかどうかで、退職日選びのポイントが異なるからです。

社会保険に加入していれば正社員と同じ判断基準が当てはまり、加入していなければ国民健康保険・国民年金からの切り替え時期がポイントになります。

具体的な判断基準は以下の通りです。

| 現在の状況 | おすすめの退職日 | 理由 |

|---|---|---|

| 社会保険に加入しているパート | 入社日の前日 | 社会保険の空白期間をつくらない |

| 国民健康保険・国民年金に加入しているパート | 入社日の前日 | 切替時期を1日でも早めて余計な負担を減らす |

| 配偶者の扶養に入っているパート | 入社日の前日 | 扶養→正社員の社会保険へスムーズに切替 |

いずれのケースでも、共通するのは「入社日の前日を退職日にする」のが基本ということです。

ただし、パートの就業規則によっては「退職は月末のみ」と定められているケースもあります。退職日を決める前に、まずは就業規則を確認しておきましょう。

「自分の場合の退職日いつが得?」「パートから正社員転職、何から手続きすればいい?」とお悩みの方は、社労士監修の退職リトリートへ。LINEで無料相談を受け付けています。

【税金面】退職するなら何月が得?年末調整との関係

退職するなら何月が得か、税金面で考えると「12月退職」が最もスムーズです。年末調整が会社で完了するため、自分で確定申告をする手間が省けます。

ただし、税金面で気にすべきは年末調整だけではありません。ボーナスの支給タイミングや住民税の支払い方法も、退職月によって大きく変わります。

ここでは、税金面から見た退職するなら何月が得かを、年末調整・ボーナス・住民税の3つの視点で分かりやすく解説します。

12月退職は年末調整あり|他の時期は確定申告が必要

12月に退職した場合(12月分の給与を受け取った後の退職に限る)は、会社で年末調整が完了するため、自分で確定申告をする必要はありません。一方、12月以外の月に退職した場合は、原則として翌年に自分で確定申告をする必要があります。

年末調整とは、その年の所得税を正しい金額に計算し直し、払いすぎた税金が戻ってくる手続きのことです。会社に在籍していれば自動的に処理されますが、年の途中で退職してしまうと対象外となるため、自分で手続きをしなければなりません。

退職月別の対応は以下の通りです。

| 退職月 | 年末調整 | 確定申告 |

|---|---|---|

| 12月退職 ※12月の給与を受け取った後の退職 | 会社で完了 | 原則不要 |

| 1月〜11月退職 ※無職のまま年末を迎える | 対象外 | 自分で確定申告が必要 |

| 1月〜11月退職 ※年内に再就職 | 転職先で実施 | 原則不要 (前職の源泉徴収票を提出) |

このように、12月退職なら税金の手続きが会社で完結するため、退職後の負担が少なく済みます。

「税金関係の手続きはなるべく簡単に済ませたい」という方は、12月退職を視野に入れてみるのもおすすめです。

ボーナス支給後の退職タイミングで満額受給するコツ

ボーナスを満額もらってから退職するには、「支給日に在籍していること」が重要なポイントです。

多くの会社では「支給日に在籍している社員」がボーナス支給の対象となるルールを設けています。たとえ支給対象期間中に頑張って働いていても、支給日当日に退職していると満額もらえなくなる可能性があります。

ボーナス支給後の退職で損しないためのコツは以下の通りです。

- 就業規則を必ず確認する

「支給日在籍」のほか、「支給日の前月末在籍」「支給日翌月まで在籍」など、会社ごとにルールが異なる - 退職日は支給日の翌日以降にする

支給日当日に退職届を出しても問題ないケースが多いが、念のため翌日以降が安心 - 退職の意思を伝えるタイミングを慎重に判断する

会社の就業規則や評価制度を事前に確認したうえで、伝える時期を検討しましょう

たとえば夏のボーナスが7月10日支給の会社なら、退職日は7月11日以降にするのが安全です。

「ボーナスを満額もらってから辞めたい」という方は、まずは就業規則のボーナス支給ルールを確認してから退職日を決めましょう。

退職月別の住民税の支払い方法と違い

退職月によって、住民税の支払い方法と納付方法が変わります。

住民税は前年の所得に基づいて、6月から翌年5月までの12回に分けて給与から天引き(特別徴収)されているのが一般的です。

退職するとこの天引きができなくなるため、残りの住民税を自分で支払う(普通徴収)か、最後の給与から一括徴収するかを選ぶ必要があります。

退職月別の住民税の扱いは以下の通りです。

| 退職月 | 住民税の支払い方法 | 特徴 |

|---|---|---|

| 1月〜4月退職 | 最後の給与から残額を一括徴収 (原則) | 5月までの住民税がまとめて引かれるため、最後の手取りが大幅に減る |

| 5月退職 | 5月分のみ給与から天引き | 6月以降は新年度分を普通徴収または転職先で特別徴収 |

| 6月〜12月退職 | 一括徴収または普通徴収を選択可能 | 自分で納付書を使って支払うか、最後の給与でまとめて支払うかを選べる |

このように、1月〜4月に退職すると最後の給与から住民税が一括で引かれるため、手取りが想像以上に少なくなることがあります。

一方、5月末以降の退職なら住民税の負担を分散できるため、家計への影響を抑えられます。

「住民税の一括徴収で最後の給与の手取りが減るのを避けたい」という方は、退職月の選び方も意識しておくと安心です。

扶養に入る予定なら退職日の決め方が特に重要

退職後に配偶者の扶養に入る予定がある方は、退職日の決め方がとくに重要です。退職日を1日変えるだけで、退職月の社会保険料を節約できたり、扶養認定がスムーズに進んだりするからです。

ここでは、扶養に入る予定の方に向けて、退職日の決め方のポイントを3つの視点で分かりやすく解説します。

配偶者の扶養に入る場合の退職日の決め方

配偶者の扶養に入る予定の方には、月末1日前退職がおすすめです。

月末1日前に退職すれば、退職月の社会保険料が会社から発生せず、退職翌日から扶養に入れるからです。月末退職にすると退職月の社会保険料が会社経由で発生してしまい、扶養に入る前に1か月分の保険料を負担することになります。

たとえば、3月に退職して配偶者の扶養に入る場合の比較は以下の通りです。

| 退職日 | 退職月の保険料 | 扶養に入れるタイミング |

|---|---|---|

| 3月31日 (月末退職) | 約4.2万円 (労使折半後の本人負担分) | 4月1日 (資格喪失日)以降 |

| 3月30日 (月末1日前退職) | 0円 | 3月31日 (資格喪失日)以降 |

※標準報酬月額30万円・東京都・40歳未満で試算

参照:家族を被扶養者にするとき|日本年金機構

このように、月末1日前退職にすることで退職月の保険料負担を回避でき、よりスムーズに扶養へ移行できます。

ただし、扶養認定の手続きは配偶者の勤務先で行うため、退職日が決まったら早めに配偶者を通じて手続きを進めましょう。

健康保険の扶養認定|年収130万円を超えない計算

健康保険の扶養に入るには、原則として「年収130万円未満」という条件をクリアする必要があります。

ここで注意したいのが、扶養認定の年収は「過去の年収」ではなく「これからの見込み年収」で判定される点です。退職後に収入がない、あるいは扶養範囲内のパート収入のみであれば、退職前の年収が130万円を超えていても扶養に入れるケースが多くあります。

年収130万円を超えないための具体的な計算ポイントは以下の通りです。

- 月額換算で約10.8万円以下:130万円÷12か月=約10.8万円が目安

- 失業手当も収入に含まれる:日額3,612円以上の失業手当を受給していると扶養から外れる場合がある

- 60歳以上または障害厚生年金を受けられる程度の障害がある方の場合:年収180万円未満まで扶養範囲が広がる

たとえば、退職後にパートで月8万円の収入がある場合、年収換算で96万円となり扶養範囲内となります。一方、失業手当を日額4,000円受給する場合は、年収換算で約144万円(日額4,000円×360日)となり、130万円を超えるため扶養から外れることになります。

「失業手当をもらいながら扶養に入りたい」という方は、日額が3,612円未満になるかを事前に確認しておきましょう。

国民年金第3号被保険者になるための手続きタイミング

配偶者の扶養に入ると、国民年金は「第3号被保険者」となり、自分で保険料を支払う必要がなくなります。手続きは退職後すぐに行うのがポイントです。

第3号被保険者とは、会社員や公務員(第2号被保険者)に扶養されている20歳以上60歳未満の配偶者のことです。年金保険料は配偶者の加入する年金制度から負担されるため、自分で支払う必要がありません。

第3号被保険者になるための手続きの流れは以下の通りです。

| 手続き内容 | 提出先 | タイミング |

|---|---|---|

| 健康保険被扶養者異動届 | 配偶者の勤務先 | 退職後すみやかに (原則5日以内) |

| 国民年金第3号被保険者関係届 | 配偶者の勤務先 | 健康保険の扶養手続きと同時 |

| 必要書類 (離職票・退職証明書など) | 配偶者の勤務先経由で年金事務所へ | 上記手続きと同時 |

このように、健康保険の扶養手続きと国民年金第3号被保険者の手続きは、配偶者の勤務先でまとめて行えます。退職後は配偶者を通じて、できるだけ早く手続きを進めてもらいましょう。

手続きが遅れると、その間は国民年金保険料を自分で支払う必要が出てくる場合があります。退職日が決まった段階で、配偶者と一緒にスケジュールを確認しておくと安心です。

「自分の場合、扶養に入れる?」「退職後の手続き、何から始めればいい?」とお悩みの方は、社労士監修の退職リトリートへ。LINEで無料相談を受け付けています。

退職日はいつが得?決め方のよくある質問

退職日として「損をしない日」はいつですか?

手取りを減らさずに済む退職日は、あなたの退職後の状況によって変わります。代表的なケースごとの「おすすめの退職日」は以下の通りです。

| 状況 | おすすめの退職日 | 主なメリット |

|---|---|---|

| 転職先が決まっている | 入社日の前日 | 社会保険の空白期間がゼロ |

| 無職期間がある | 月末(末日) | 退職月の保険料を会社が半分負担 |

| すぐに扶養に入る | 月末1日前 | 退職月の社会保険料が発生しない |

| ボーナスを満額もらいたい | 支給日の翌日以降 | 「支給日に在籍」の要件をクリア |

このように、状況に応じておすすめの退職日が異なります。「自分の場合はどれに当てはまるか分からない」という方は、まず記事冒頭の早見表で確認してみましょう。

月末退職と月末1日前、結局どっちが得?

月末退職と月末1日前退職、どちらが得かは「無職期間があるか」「すぐ扶養に入るか」で答えが変わります。

簡単に判断できるよう、以下にまとめました。

- 無職期間がある方:

月末退職が得(退職月の保険料を会社が半分負担してくれるため) - すぐに扶養に入る方:

月末1日前退職が得(退職月の社会保険料が発生せず、翌日から扶養に入れるため) - 転職先が決まっている方:

入社日前日退職が得(月末・月末1日前にこだわる必要なし)

「月末退職=必ず得」というわけではなく、状況によって最適解が異なります。自分のケースに合わせて判断しましょう。

月末退職のデメリットには何がありますか?

月末退職の主なデメリットは、最後の給与から「2か月分の社会保険料」がまとめて控除されるケースがある点です。

社会保険料は通常「翌月の給与から前月分を控除する」仕組みのため、退職月の給与が最後の給与となる場合、前月分と当月分の2か月分がまとめて差し引かれます。

そのほかのデメリットも含めると以下の通りです。

- 最後の給与の手取りが想像以上に少なくなる(2か月分控除)

- すぐ扶養に入る方は、退職月の社会保険料が「ムダな負担」になることがある

- 国民健康保険料が安い自治体に住む方は、月末1日前退職のほうが総額で安くなる場合がある

「月末退職にすれば必ず得」とは限らないため、最後の給与の手取り額や退職後の保険料負担も含めて判断しましょう。

月末一日前にされた退職日は会社都合ですか?

月末1日前に退職日を設定したからといって、それだけで会社都合退職になるわけではありません。

退職理由が「会社都合」か「自己都合」かは、退職に至った経緯で判断されます。具体的には、以下のような場合に会社都合退職とみなされます。

- 会社からの解雇・退職勧奨:会社から退職を促された

- 経営状況の悪化:倒産・事業所閉鎖などによる退職

- 労働条件の大幅な変更:賃金の大幅減額や、契約と異なる業務への配置転換

一方、自分の意思で退職日を月末1日前に設定した場合は、自己都合退職となります。退職日のタイミングだけで会社都合になるわけではないため、誤解しないよう注意しましょう。

なお、会社都合退職と自己都合退職では、失業手当の支給開始時期や支給日数に大きな違いがあります。「自分のケースは会社都合になるのでは?」と感じる方は、専門家への相談をおすすめします。

無職期間がある場合、退職日いつが得になりますか?

無職期間がある場合は、月末退職を選ぶ方が多い傾向にあります。月末まで在籍することで、退職月の社会保険料を会社が半分負担してくれるため、自己負担を抑えられます。

月の途中で退職すると、退職月から国民健康保険・国民年金へ切り替わり、保険料を全額自分で支払う必要が出てきます。月収30万円の方の負担イメージは以下の通りです。

| 退職タイミング | 退職月の保険料負担 |

|---|---|

| 月末退職 | 約4.2万円 (労使折半後) |

| 月中退職 | 約3万〜5万円 (全額自己負担) |

無職期間が長くなりそうな方ほど、月末退職で1か月分の保険料を抑えるメリットが大きくなります。「退職後しばらくゆっくりしたい」という方は、月末退職を選んで手元の資金を残しておきましょう。

退職するなら何月が税金で一番得になりますか?

税金面でメリットを受けやすい退職月は「12月」です。12月退職なら会社で年末調整が完了するため、自分で確定申告をする手間が省けます。

また、年末調整で払いすぎた所得税が戻ってくるため、税金面での恩恵も受けやすくなります。退職月別の税金メリットをまとめると以下の通りです。

| 退職月 | メリット |

|---|---|

| 12月退職 | 年末調整が会社で完了/確定申告が原則不要 |

| 5月末以降の退職 | 住民税の一括徴収を回避できる |

| ボーナス支給日の翌日以降 | ボーナスを満額受給できる |

ただし、税金面だけでなく社会保険料・転職先のスケジュール・引き継ぎ期間など、総合的に判断することが大切です。

「税金で得したい」と考える方は、まずは12月退職を視野に入れつつ、ご自身の状況に合わせて検討してみましょう。

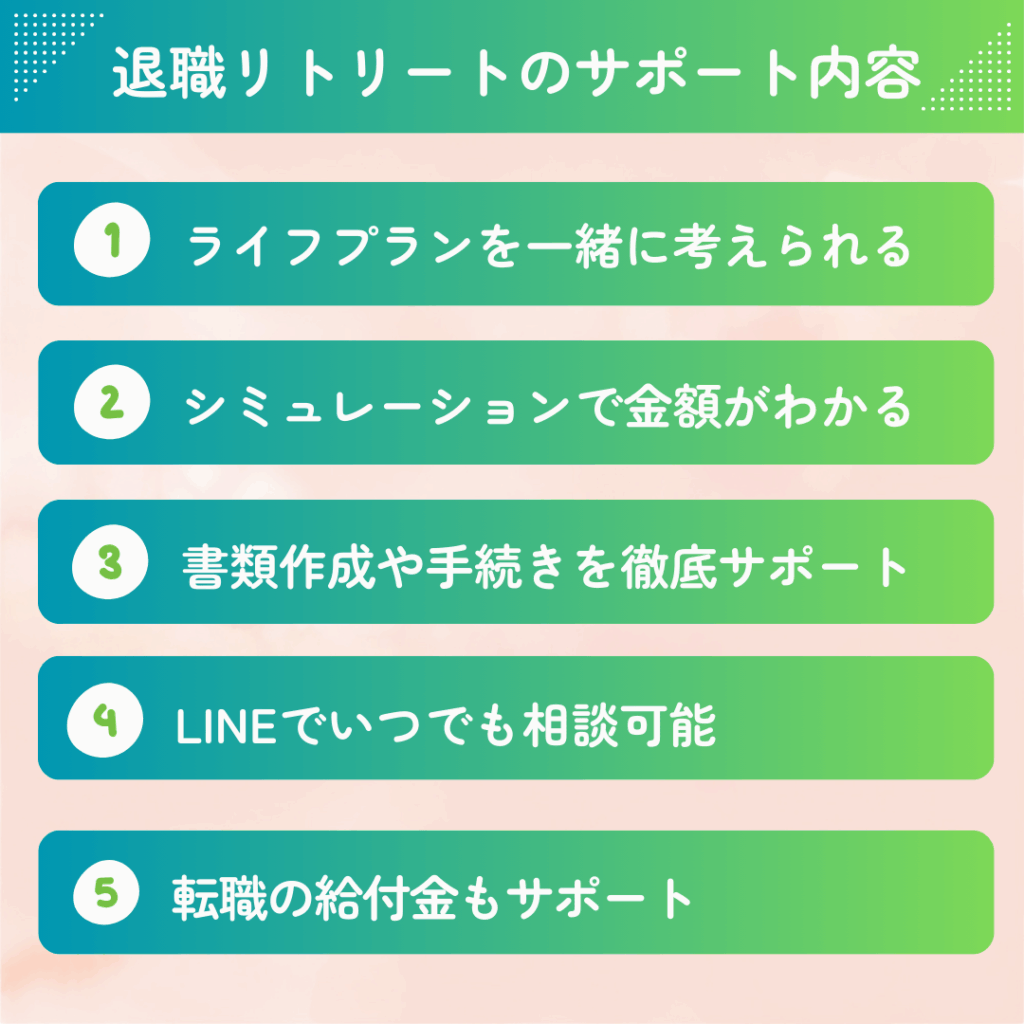

退職・転職の不安を解消|退職リトリートで安心サポート

退職日いつが得かは、転職先の有無・扶養の予定・ボーナスの支給日など、状況によって最適解が変わります。社会保険料や税金まで含めて、一人で判断するのはなかなか難しいですよね。「自分のケースだと結局どうすれば一番得なんだろう」と迷っている方も多いはずです。

退職リトリートでは、社労士監修のもと、退職日の決め方や退職後の手続きについて情報提供・ご案内を行っています。実際の申請手続きはご本人様にご対応いただくサポート型サービスです。

LINEで無料相談を受け付けていますので、退職日選びでお悩みの方は、まずはお気軽にご相談ください。

※実際の手続きはご本人様がハローワークで行っていただく必要があります。受給の可否及び金額は、ハローワークでの審査により決定されます。

失業保険 総額シミュレーター

正確な金額・給付日数とは異なる場合があります。

下記の表で給付日数を確認したら、上記のシミュレーターに「年収」「年齢」「給付日数」を入力してください。失業保険の基本手当日額と受給総額が自動でシミュレーションできます。

| 雇用保険の加入期間 | 給付日数 |

|---|---|

| 1年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

会社都合退職・特定理由離職者の場合

| 雇用保険の加入期間 | |||||

|---|---|---|---|---|---|

| 年齢 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

| 29歳以下 | 90日 | 90日 | 120日 | 180日 | ― |

| 30~34歳 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35~44歳 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45~59歳 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60~64歳 | 90日 | 150日 | 180日 | 210日 | 240日 |

※本記事内の各種受給例はあくまでも一例であり、実際は個人の状況により異なる可能性がございます。正確な金額はハローワークでご確認ください。